2024 年から始まった新NISA制度ですが、来年は変わるかもしれません。

これから審議を経て決定されるのですが、金融庁の要望事項は下記の通りです。

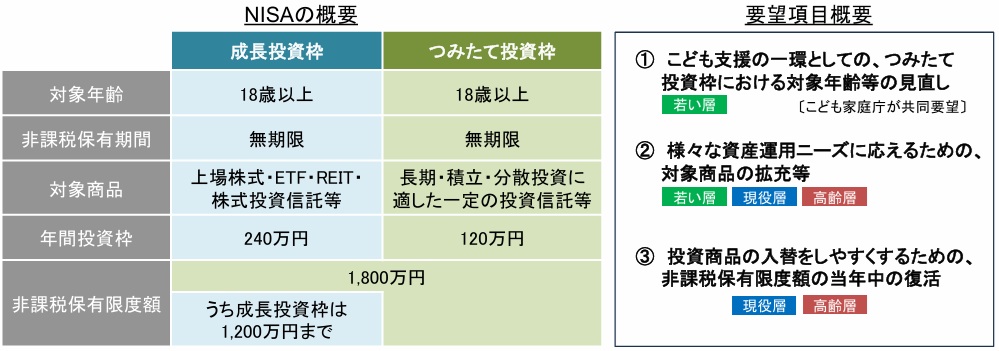

NISA 対象商品の拡充を含む制度の充実

【現状及び問題点】

○NISAの抜本的拡充・恒久化等に伴い、若年層を含め、幅広い世代や所得階層にわたってNISAの利用が広がっている。

○NISA の普及をさらに進め、これから資産形成を始めようとする若年層や高齢層などを含め、あらゆる世代の長期・安定的な資産形成を支援するためには、対象商品の拡充を含め、NISAの一層の充実を図る必要。

【要望事項】

あらゆる世代が自身のライフプランに沿った形で資産形成を行えるよう、対象商品の拡充を含め、NISA の一層 の充実のための措置を講ずること

①のこども支援の一環として、つみたて投資枠における対象年齢などの見直しは、 こども家庭庁との共同要望で、現在は成人した人しかNISAを活用できません。旧NISAの時はジュニア NISA という制度がありましたが、新 NISA 発足と同時に、新規開設は不可となった経過があります。

今回の要望では、つみたて投資枠のなかだけで、年齢制限が緩和されるものと思われます。

金額にもよりますが、成人してからの積み立てより、長期間の積み立てになるので複利効果が大きく、資産形成に大きく寄与するものと思われます。

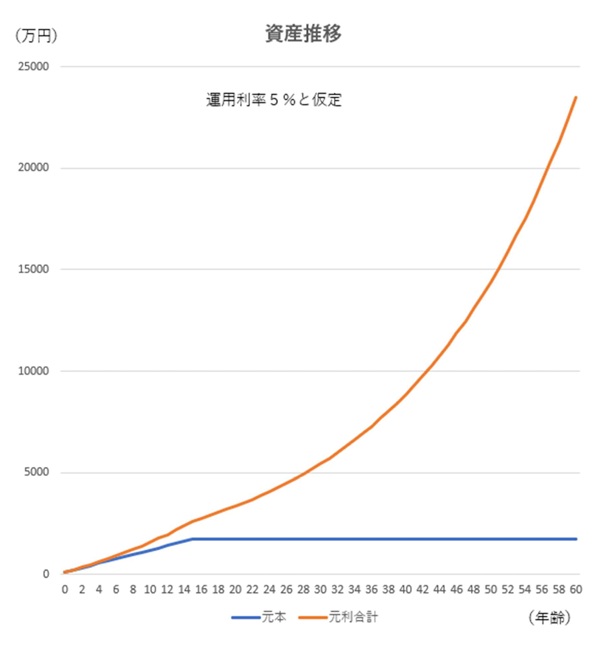

例えば全世界インデックス投信(長期平均利回り5% *1)と仮定

*1 「eMAXIS Slim 全世界株式(オール・カントリー)」の参考値(2010年11月~2025年11月):年利約8.04%なので、ムチャな利回り数字ではありません。

子供の誕生0歳から毎年暦年贈与限度額の110万以内で毎月9万円を毎月積み立て生涯投資非課税限度額となる1,800万円に近くなるとなる15歳まで続けるとなると、16年間で累計投資額が1728万円となります。その後は新規積み立ては一切せずにそのまま保有しているだけで30歳時に5,432万円、40歳時に8,840万円、50歳時には1億4,413万円、 60歳時にはなんと2億3,478 万円にもなります。

②の様々な資産運用ニーズに応えるための、対象商品の拡充においては、今の制度や運用商品は資産形成層を主なターゲットにした制度設計となっているため毎月分配型の投資信託などは、対象商品から除外されています。

高齢者にとっては、2 か月に一回支給される年金に加えて、毎月分配金が入ってくるような商品ニーズは高いです。

③の投資商品の入替えをしやすくするための、非課税保有限度額の当年中の復活については現行 NISA では 1 月に売って、違う商品に変えようとすると、来年にならないと枠の復活はしないため、1年間近く運用できない期間が生じてしまいます。

これを、翌年まで待たずに入替できるような制度にしようとすることです。

当初、即時復活と聞いて、NISA を使ってデイトレードみたいにできるのかとの誤解された人もいたようですが、デイトレでの資産形成などを目指した制度ではないので、今後の議論にもよりますが、 年内の入替の回数制限や提言にある「非課税保有限度額」ということばが生涯保有の非課税限度額1800 万円を指しているのか、年間の非課税保有限度額360 万円を指しているのかもよくわかりません。

いずれにしろ、年内に具体案をまとめて来年の国会審議を得てからの実行ということでしょうから、実施時期は、制度変更に合わせて、金融機関のシステム変更対応などもあるため、2027 年以降になると想定されます。

CFP 磯野正美