『同日得喪』と書いて、「どうじつとくそう」と読む。

初めて聞かれた方も多いと思いのではないだろうか。筆者も最近まで聞いたことが無かった。

社会保険の資格に関する用語で、漢字が表わすように、社会保険の資格取得と資格喪失を同じ日に行うという意味だ。

社会保険とは、健康保険(介護保険を含む)と厚生年金保険の総称であるが、社会保険料の決まる仕組みをおさらいしてみよう。

社会保険料は被保険者ごとに決められた「標準報酬月額」に「保険料率」を乗じて毎月の保険料を決定する方式を取っている。被保険者ごとの標準報酬月額は、残業代や通勤費なども含めた1か月の給与額から報酬月額が決まり、報酬月額を「標準報酬月額表」に当てはめて決定する。標準報酬月額表は、ある幅を持った等級に分けられている。健康保険ならば1級から50級、厚生年金保険料は1級から32級に区分けされている。給料が変動し等級が変わると保険料が変わる。給料が変動しても同じ等級であれば、保険料は変わらない仕組みだ。

保険料の変更は、制度として保険料率が変わる場合(厚生年金保険料は平成29年の9月まで毎年保険料率が改定された)と、被保険者の収入が増減し、等級変更で変わる場合がある。

標準報酬月額は、毎年4月から6月までの3か月間の給与額から計算され、各等級に応じて9月分の保険料(10月納付)から見直しになる。これを「定時決定」と言う。

会社から毎年、報酬月額の決定通知を受取っていても、さほど気にしないでおられる方が大半ではなかろうか。一方、4月から6月以外の期間で給与が大きく変動した場合は「随時改定」の手続きで、標準報酬月額を見直すことになる。(詳細は、『日本年金機構 随時改定』を参照)

さて前置きが長くなったが、話を同日得喪に戻そう。

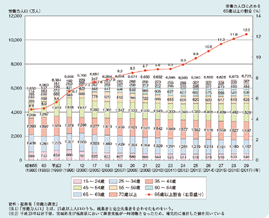

定年退職を満60歳と決めている企業は、90%以上とのこと(厚生労働省調べ)だが、60~64歳で働いている人の割合は全体で約66%、男性では79%だそうである。(2017年 総務省「労働力調査」)

また60歳以上の就労者は全就労者人口の20%を占めている。(65歳以上は12.2%)

つまり60歳を超えても、大半の方々が継続して働いているという事だ。

年金が65歳以降でないと満額支給されない現実や、60歳とは言え体力的に働くには十分な健康を保持されている方が多い昨今としては、うなずけることである。

2013年に改正された『高年齢者雇用安定法』では、65歳までの雇用確保について、各企業に:

A. 定年制の廃止

B. 65歳まで定年年齢の引き上げ

C. 65歳までの継続雇用制度の導入

の3つから選択することを義務付けた。

2019年の厚生労働省の集計結果によると、再雇用などの継続雇用が78%、定年の引き上げが19%、定年制の廃止が3%となっている。再雇用制度を導入している企業が約8割である。

60歳で定年退職を迎えて仕事を継続する場合、同じ会社で1日の空白も無く、勤務を続けられるケースも少なからずある。2015年の電通総研の調査では、定年後引き続き働いている人のうち、実に過半数(56.6%)が「再雇用契約をして同じ会社やグループ会社」で働いているとのこと。

ただ、同じ会社での再雇用とはいえ、給料は下がる場合が多い。

独立行政法人 労働政策研究・研修機構「60代の雇用・生活調査」によると、60~69歳の定年後、再雇用によって「賃金額が減少した」と答えた割合は、全体の81%に上るという調査がある。

再雇用の時期によるが、例えば再雇用が7月からスタートし、かつ同じ会社で勤務する場合、昔であれば人事担当者が随時改定を申請しないと、定年退職前の高い給与水準で決まった社会保険料を翌年の10月まで払い続けることとなる。

随時改定を申請したからと言って安心は出来ない。随時改定では、給与が改定されてから原則4か月後(保険料の支払いは5か月後)から社会保険料が変更されるからだ。

給与が下がったのに、高い保険料を支払うという矛盾を是正するのが『同日得喪』だ。

同日得喪の手続きを行うことで、60歳以上であれば給与が下がった月から(保険料の変更は翌月から)、ほとんど時間差が無く、即刻変更される有難い制度だ。

この制度は平成25年4月1日施行された、比較的若い制度である。

平成25年4月1日に施行された制度として有名なものに、特別支給の老齢厚生年金(報酬比例部分)支給開始年齢の段階的引上げがあるが、同日得喪は、この制度改定に伴って施行された背景がある。

同日得喪が適用される条件は:

(1)60歳以上であること。

(2)定年または定年以外の退職後、再雇用されること。

と、比較的条件としては緩いものだ。

通常は、会社の人事部門が手続きを行うが、注意しなければならないのは、同じ会社で再雇用される場合である。ともすると、人事部門が気づかず保険料の改訂を怠るケースだ。

筆者の知人も人事部門が保険料を改定せず、退職前の高い保険料が天引きされていた。

同日得喪を指摘し改定されたが、差額が月額数万円にもなったそうである。

社会保険料は事業主と折半で負担するので、事業主にとっても社会保険料が下がるとメリットは有るのだが。

社会保険全般に言えることだが、自ら請求しないと支給されないことが多い(年金が良い例)。

とは言え、同日得喪などは中々一般の方には気づかない事例だ。身近なファイナンシャルプランナー に相談いただければ、お役に立てることも多いと考えます。

CFP 前川敏郎