将来の資産運用にiDeCo、つみたてNISAを活用される方が増えています。投資信託の長期積み立てです。投資信託とは投資(運用)する代わりに、専門家にお願いする商品です。手数料がかかりますが、「卵をひとつのカゴに盛るな」(分散)を基にして、たくさんの銘柄をバランスよく買い付けてくれます。その銘柄を厳選するのが運用責任者であるファンドマネージャーです。専門家です。しかし、長期積み立てを始めるにはたくさんの投資信託から皆さまは個別の商品を選択しなくてはなりません。正直、迷ってしまいます。そこで、銘柄選択の糸口になればと商品の特徴である「運用」についてお話しします。それでは「投資信託の運用の巻」を紐解きしましょう。

🔳はじめの章

投資信託は運用方針で大きくふたつに分けられます。

市場に連動し、リターンの獲得を目指すパッシブ運用型と積極的にリターンの獲得を目指すアクティブ運用型です。

約6000本の投資信託から金融庁が厳選した「つみたてNISA」対象商品を運用方針別にまとめた図①をご覧ください。186本(ETFは除く)の投資信託です。

出典:2020/12/23 金融庁HPつみたてNISA対象商品届出一覧を筆者加工

指数とは取引所全体や特定の銘柄グループの株価の動きを数値化して表したものです。数字だと値動きがよくわかります。代表的なものは国内ではよく経済ニュースで耳にするおなじみの日経平均株価(東証一部上場企業の中から日本経済新聞社が決めた225銘柄の株価を平均した指数)、TOPIX(東証一部上場企業の全銘柄の時価総額を平均した指数)などがあります。つみたてNISA対象商品には海外の指数も含まれています。

さて、インデックス、アクティブ、バランスとカタカナの用語が出てきました。図①をもとに一つずつ説明します。気になるファンドマネージャーはどんなお仕事をするのでしょうか?

🔳一の章 インデックスファンド(パッシブ運用型)

市場に連動して利益を獲得するパッシブ運用の投資信託です。理解しやすいように身近なもので例えてみましょう。「野菜」をイメージして下さい。

野菜全種を取り扱うファンド・・・ここに野菜の世界だけを指数(基準値・ベンチマーク)とする投資信託があります。単一指数の「野菜インデックスファンド」です。野菜の世界と同じ割合(比率)にしたミニ版を技術的手法で籠に盛ります。その籠、ミニ版を作成し、厳しく管理するのはファンドマネージャーです。

その籠を一つの単位として、売ったり、買ったり(運用)します。籠の数、価格が増減しても、中身が管理されているので、日々変動する野菜の世界と同じように「野菜インデックスファンド」も変動します。運用は主にコンピューターにまかせるので、手数料は安くなります。

実際のインデックスファンドは前述の日経平均株価やTOPIXなどを基準値(単一指数)としてそれに連動するように運用する投資信託です。

つまり、日経平均株価を基準値ベンチマーク(目標)とするものは、東証一部から選ばれた225社すべてを同時に買ったり、同時に売ったりすることになります。

インデックスファンドの総資産(基準価額)の動きは日経平均株価に連動します。ファンドには配当金や手数料が生じるため、若干誤差が出ますが、おおむね、同じように変動します。

個別銘柄の経営成績如何にかかわらず、日経平均株価に選ばれた225社を平均的に買ったり、売ったりします。そのため経営成績が悪い会社も良い会社も関係なく同じように売買します。経済変動に新たな施策などは行いません。収益を強く望む人は物足りないと感じるかもしれません。しかし、長期的には意外ではありますが、アクティブ運用の投資信託(ファンド)に「勝つ」といわれています。

🔳二の章 アクティブファンド(アクティブ運用型)

あらゆる手段で、常にリターン(利益)を追求します。日経平均株価やTOPIXなどの基準値ベンチマークを上回るように運用を心がける投資信託です。具体的にどはのように運用するのかをまた、野菜に例えてお話しします。ここに「野菜アクティブグローバルファンド」があります。野菜の詰め合わせパックの売買だったインデックスファンドと違って、「野菜アクティブグローバルブファンド」は野菜の個別売買を実施します。運用成績を上げるため、人海戦術で会社訪問や詳細な企業経営分析を行い会議後、ファンドマネージャーが決定します。将来価格が上がると思われるもの買い、下がるものを売ります。はじめにカボチャ(社)、玉ねぎ(社)、ピーマン(社)を買い増し、大根(社)を売ります。次は、・・・・という具合に運用します。野菜の世界(株式市場)の基準値を上回るように運用を心がける投資信託です。

投資家から預かった現金の使いどころがポイントです。

しかし、実際は、基準値を上回るアクティブファンドは少ないようです。それは、

人海戦術・・・つまり人件費、交通費などのため、コスト(手数料)が非常にかかるからです。運用責任者であるファンドマネージャーの実力が色濃く反映するファンドです。そんな努力のたまものアクティブ運用ファンドの売買も野菜の世界、いわゆる日経平均株価やトピックスの市場の変動に吸収され、長期的には、コスト安のインデックスファンドが有利となってしまう、のでしょうか。

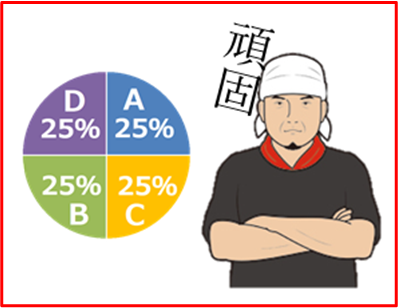

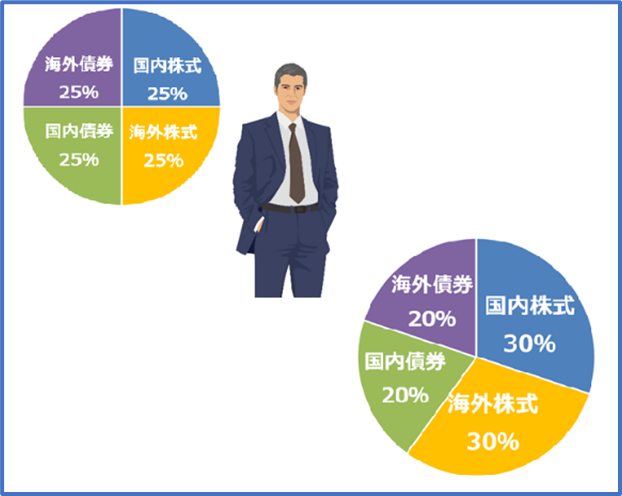

🔳三の章 固定バランスファンド(パッシブ運用型)

投資信託だけでも、分散効果はあるのに、バランスファンドは値動きの異なる複数の投資対象にさらに分散投資します。ずーと同じ比率で運用します。例えば、資産Aを25%,資産Bを25%,資産Cを25%,資産Dを25%,の4つの指数のバランスファンドがあります。

お互いが逆の値動きをする資産A(国内株式インデックスファンド)と資産B(国内債券インデックスファンド)そして、同じくお互いが逆の値動きをする資産C(海外株式インデックスファンド)と、資産D(海外債券インデックスファンド)に投資します。その結果、値動きが打ち消し合い、リスクを抑える効果でバランスファンドはなだらかな値動きとなります。分散の分散、つまり二重の分散効果が期待できます。しかし、悪く言えば、足の引っ張り合いで、強く利益を追求できないことにもなります。各資産はそれぞれのベンチマークに連動して運用されている大きなインデックスァンドに投資します。25%の比率を守りながら、各資産に投資(売買)をします。その割合を頑固に守るのは、ファンドマネージャーです。ファンドは期間経過とともに、比率が変化します。そこで、あるタイミングでリバランスを実施します。リバランスとは増減した比率を元に戻すことです。一見、無駄な行為のように思えますが、元の割合に戻すということは、割高な資産を売って、割安な資産を買うこと(投資の基本)になるので、効率的にファンドが大きくなります。この頑固な投資信託が固定バランスファンドです。この例は4指数のインデックスバランスファンド(複数指数)です。

リバランスやファンド・オブ・ファンズつまり、投資信託に投資する投資信託のため運用コストが重なり、高くなります。

気になる運用コスト・・・信託報酬(手数料)は、毎日毎日(休日を除く)、どの投資信託からも差し引かれるので、投資信託の当日の基準価額は翌日、または翌々日に発表されます。

つまり、バランスファンドは二重にコストがかかることになります。そのコストはインデックス<バランス<アクティブの順に増していきます。

🔳四の章 変動バランスファンド(アクティブ運用型)

経済状態を加味しながら、積極的にリターンを求めるために比率を変化させるアクティブ型バランスファンドもあります。前述の固定バランスファンドはインデックスファンドが対象資産でしたが、この変動バランスファンドの資産はあらゆるファンドが投資対象です。自由度が増します。ある時期、株高傾向になると判断したら、株式資産の割合を増やし、逆の値動きをする債券資産を減らす割合へと変えて、利益を追求する行動をとります。つまり、アクティブ運用です。

決定するのは、やはり、運用責任者であるファンドマネージャーです。さらなるアレンジも可能です。こちらは、その分の手数料が増えるので、固定バランスファンドより運用コストが高くなります。しかし、世の中甘くない。この施策、上手くいかない場合もあります。

🔳おわりの章

4タイプのファンドマネージャーを中心にざっくりと、投資信託を運用別にお話ししました。いかがでしたか? それぞれに一長一短があります。個別の投資信託商品には運用の仕方、対象資産、手数料などが詳細に記載された目論見書があります。じっくりと品定めをして下さい。なお、この目論見書を読まなければ、投資信託商品の購入もできません。投資は元本保証はありません。積み立て投資は長いお付き合いとなりますので、よく吟味し、自分の責任で判断し、商品を選択されてください。このブログが皆様の資産運用の一助になれば幸いです。

楠本智子 CFPⓇ認定者(ファイナンシャル・プランナー)

2021年3月10日