寡婦とは死別や離婚で夫を失った女性のことを言います。表題の寡婦年金は自営業・フリーランスで働いていた夫が亡くなった時に妻が受給できる年金のことです。

公的年金は大きく3種類あるのは皆さまはご存じのこととおもいます。65歳からの「老齢年金」、身体が不自由になったときの「障害年金」、ご家族の大黒柱が亡くなった時の「遺族年金」。

「寡婦年金」を話す前に、三番目の「遺族年金」についてザックリとふれます。

家族の中の生計の担い手が亡くなった場合、亡くなった方の年金の納め具合や残された家族の年齢等で、受給できる遺族年金(遺族厚生年金、遺族基礎年金または両方)が決まります。そのうちの遺族基礎年金は18歳未満の子がいる時だけ支給されます。

つまり、子がいない、または18歳以上の子しかいない妻には遺族基礎年金の受給資格はありません。そこで、登場するのが、寡婦年金です。

自営業やフリーランスで働いた夫が今まで払ってきた国民年金を掛け捨てにしないための年金です。

子のいない女性のみが60歳から65歳の間に支給されます。

さて、気になるのはその支給要件です。

①亡くなった夫の要件

・国民年金の第1号被保険者としての保険料納付済期間が10年以上(免除期間も含む) ある。(注:2017年7月までに死亡の場合は25年)

・老齢基礎年金をもらったことがない、または障害基礎年金をもらえるようになったことがない。

②残された妻の要件

・夫の死亡時65歳未満であった。

・夫によって生計を維持されていた

・結婚の期間が10年以上つづいていた(内縁・事実婚でも可)。

・老齢基礎年金の繰り上げ支給を受けていない。

・遺族基礎年金の資格がない。

・特別支給の老齢厚生年金をもらわない。

・遺族厚生年金をもらわない。

③支給額

夫が65歳からもらえるはずであった老齢基礎年金の4分の3です。

例えば、亡くなった夫が国民年金の第1号被保険者で25年保険料を納付したときは、妻が貰える寡婦年金の金額は

780,900円(2021年の満額)×25年(納付期間)÷40年×3/4=366,047円

(注)円未満は四捨五入。付加年金は計算には含みません。国民年金基金は別途一時金の対象。

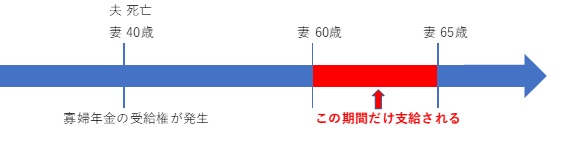

④支給期間

妻が60歳になってから65歳になるまでの間です。下の図を参考にしてください。

(例1) 夫が亡くなった時、妻が60歳未満の場合は、60歳になるまで寡婦年金は支給されません。

(例2) 夫が亡くなった時、妻が60歳以上の場合は、その時点から65歳まで支給されます。

寡婦年金と、別の選択肢 同じように国民年金の第1号被保険者が亡くなった時の給付に「死亡一時金」があります。名前の通り、一度だけですが、すぐに支給されますし、支給要件の範囲が「寡婦年金」に比べてやや広くなっています。寡婦年金が諸事情でもらえない時などにはご利用できるケースもあります。支給額は最大でも32万円と多くの場合は寡婦年金の合計よりは少ないです。どちらか一方の選択です。もちろん、両方の選択時のときは、じっくりと検討すべきです。一度決定すると原則変更はできません。

⑤「死亡一時金」の要件など

死亡した人

国民年金保険料納付期間が36月以上

老齢基礎年金や障害基礎年金を受けていない

支給を受ける人

死亡した人と生計が同じだが、生計を維持されていなくてもいい

優先順位 配偶者→子→父母→孫→祖父母→兄弟姉妹

遺族基礎年金の支給を受けていない

支給額

死亡した人の保険料納付期間に応じて12~32万円

付加保険料を36月以上納めていた場合は、一律8,500円加算

権利の時効

死亡日の翌日から2年

寡婦年金にしても、死亡一時金にしても、金額はそれほど多くは望めません。転ばぬ先の杖、将来の資産設計については、いまからご準備されることをご提案します。私達FPみらいは皆さまのご相談をお待ちしています。

楠本智子 CFPⓇ認定者(ファイナンシャル・プランナー)

2022年10月15日