~バリバリ共に働いたらいくらになるの?~

令和3年(2021年)の平均寿命は男性 81.47年、女性87.57年です。(参考:厚労省 令和3年簡易生命表)

夫婦二人の生活から、残念ながら一人になってしまう方はシニア世代に多いということです。

さらに平成12年(2000年)を過ぎると共働き世帯数は片働き世帯数を逆転し、令和2年(2020年)には3世帯のうち2世帯は共働きとなりました。(参考:厚労省 共働き等世帯数の年次推移表)

ということで、今回は「65歳以上の共働き夫婦」を対象とする遺族厚生年金についてお話します。

残念ながら、厚生年金の被保険者であれば、誰でも遺族厚生年金の受給者になれるとは限りません。

まずは、65歳以上の人が死亡したときの本人の遺族厚生年金の受給要件です。

- 老齢厚生年金の受給権者であった

- 老齢厚生年金の受給資格を満たしていた

上記のいずれかの要件を満たしている方が死亡したときに、遺族に遺族厚生年金が支給されます。

さらに加えて、ここが重要です、保険料納付済期間、保険料免除期間および合算対象期間を合算した期間が25年以上ある人に限られます。(参考:厚労省 遺族厚生年金の受給要件から抜粋)

老齢基礎年金、老齢厚生年金の受給資格期間は平成29年(2017年)8月以降、10年以上となりましたが、遺族基礎年金、遺族厚生年金の受給資格期間は25年のままです。ご注意ください。ご心配の人は年金事務所へ問い合わせて、確認をしましょう。25年未満でも要件を満たす短縮特例が適用される場合もあります。

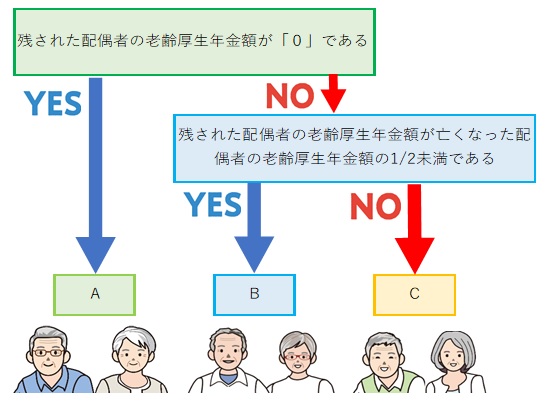

つぎに、65歳以上の上記の要件を満たした遺族厚生年金の受給権者が、自身の老齢厚生年金の受給権を有する場合、配偶者の死亡による受け取る遺族厚生年金額を求める計算式です。残された配偶者の老齢厚生年金の額が影響します。

- 「死亡した人の老齢厚生年金の報酬比例部分の3/4の額」

- 「死亡した人の老齢厚生年金の報酬比例部分の額の1/2の額と残された人の老齢厚生(退職共済)年金の額の1/2の額を合算した額」

- と②を比較し、高い方が遺族厚生年金の額となります。

★ただし、平成19年(2007年)3月31日までは、原則、どちらを受けるか選択することとなっていましたが、平成16年(2004年)の年金制度改正により、平成19年(2007年)4月1日からは、自分自身が納めた保険料を年金額に反映させるため、65歳以上で遺族厚生年金と老齢厚生年金を受ける権利がある方は、

※老齢厚生年金は全額支給となり、遺族厚生年金は老齢厚生年金に相当する額の支給が停止※

となります。残された配偶者がバリバリ働いた場合、遺族厚生年金が支給されない場合もあります。

ここに3組のご夫婦がいます。共通条件は下記のとおりです。

夫婦ともに65歳以上で公的年金だけが収入源である。

夫がある日亡くなりました。

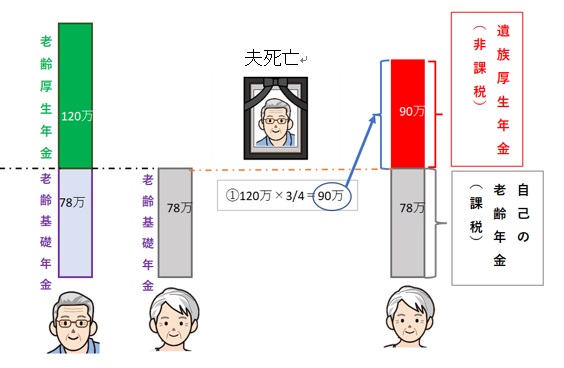

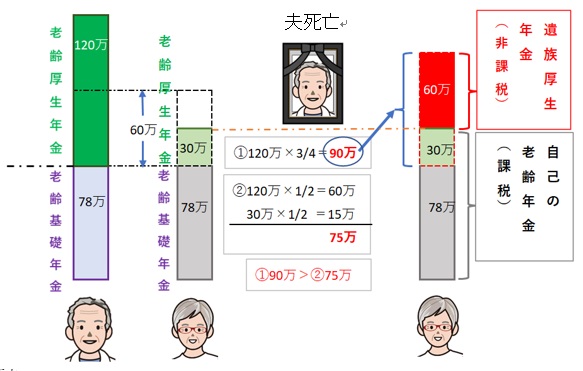

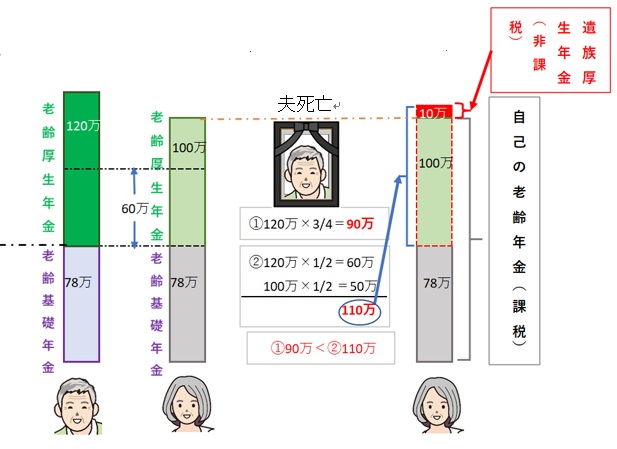

亡くなった夫は25年以上の厚生年金の加入者で、老齢厚生年金は120万円。

老齢基礎年金は各人、78万円である。

3組のご夫婦は、残された配偶者の老齢厚生年金の受給額で次のように分かれます。

★Aさん夫婦 妻は配偶者の扶養の範囲内で、60歳までパート勤めをしていた。妻には老齢厚生年金がない。

夫が死亡。

妻には老齢厚生年金がないので、(前述①の式)夫の老齢厚生年金の3/4の90万円が遺族厚生年金となります。妻の老齢基礎年金78万円に遺族厚生年金90万円が上乗せされ、合計で168万円の年金となります。遺族厚生年金の90万円は非課税です。

★Bさん夫婦

妻は子育て終了後、会社勤めを再開、妻の老齢厚生年金額は夫のそれより半分未満である。

夫が死亡。

(前述①の式)夫の老齢厚生年金の3/4の90万円と(前述②の式)夫の老齢厚生年金の2/1の60万円+

妻の老齢厚生年金の1/2の15万円の75万とを比べます。大きい方の①式の90万円が遺族厚生年金となりますが、ここで前述の

※老齢厚生年金は全額支給となり、遺族厚生年金は老齢厚生年金に相当する額の支給が停止※

から妻の老齢厚生年金30万円が支給され、その分の遺族厚生年金は停止され、結果、60万円の遺族厚生年金となります。合計で168万円の年金です。Aさんと同じですが、非課税の遺族厚生年金額は60万円です。

★Cさん夫婦

妻はずーと会社勤め、妻の老齢厚生年金額は夫のそれより半分以上である。

夫が死亡。

(前述①の式)夫の老齢厚生年金の3/4の90万円と(前述②の式)夫の老齢厚生年金の2/1の60万円+

妻の老齢厚生年金の1/2の50万円の110万円とを比べます。大きい方の②式の110万円が遺族厚生年金となりますが、ここで前述の

※老齢厚生年金は全額支給となり、遺族厚生年金は老齢厚生年金に相当する額の支給が停止※

から妻の老齢厚生年金100万円が支給され、その分の遺族厚生年金は停止され、結果、非課税の遺族厚生年金は10万円となります。合計で188万円の年金です。

もし、妻の老齢厚生年金が夫のそれと同じまたはそれ以上の時は、遺族厚生年金は全額支給停止となります。

遺族厚生年金は支給されません。

3例ともに夫を妻に、妻を夫にと読み替えても同じになります。

65歳以上遺族年金の受給のポイントはつぎのとおり

●保険料納付済期間、保険料免除期間および合算対象期間を合算した期間が25年以上の人が遺族厚生年金対象の必須要件である。

●残された配偶者の老齢基礎年金が必ず一階部分になる。

●残された配偶者の働き具合で、非課税の遺族厚生年金額が変わる。

●バリバリ共に働いた夫婦の遺族年金は夫婦合算の老齢年金の約半分になる。

●老齢年金の繰り下げ、繰り上げには影響しない。

あなたも上記の例を参考に試算してみてはいかがですか?

ちなみに65歳以上の単身無職世帯の消費支出は133,146円/月、年間で約160万円です。(参考:総務省 家計調査報告 家計収支編 2020年 令和2年平均結果の概要)これは、あくまでも平均値です。価値観、こだわりから望む老後のライフスタイルも人それぞれです。

ファイナンシャル・プランナーは皆さまの不安を解消し、希望のライフプランをご提案させていただきます。ご相談のお申し込みは「MENU」→「お問い合わせ」からどうぞ。

楠本智子 CFPⓇ認定者(ファイナンシャル・プランナー)

2023年8月15日