初めまして4月よりFPみらいに入会致しました児美川(コミガワ)です。

どうぞよろしくお願い致します。

今回はFP相談とはどのようなことを相談できるのかについて解説していきます。

今やFPの存在は世の中で当たり前になりましたが、実際に相談するかと言われればあまりなされていない方が多いと思います。

人生でお金が絡まないことは基本的にありませんが、

FPに相談するのは敷居が高いイメージがありますので、今回の記事でそのイメージを払拭出来ればと思います。

気軽に相談できるようなきっかけとして記事を作成しましたので、最後までご覧頂き、実際にFPに相談して頂ければ幸いです。

【FPの概要】

そもそも論になってしまいますが、まずはFPとは何かについて説明していきます。

FPとは、将来の夢や目標に向けて、金融、税金、不動産、保険、資産運用、相続等の知識を用いて人生設計をサポートするパートナーです。

現在の資産状況やキャッシュ・フローを分析し、将来に必要なお金を試算したり 家計の収支を見直す等のアドバイスを定期的にしていくのが主な業務となります。

FPの相談内容は大まかに分けると6分野となりますが、メインとなる業務はライフプランニングとなります。

●ライフプランニング

業務例:バランスシート・キャッシュフロー表作成、住宅ローン計算、年金試算、家計見直しetc.

●保険

業務例:保険見直し分析、損害保険・生命保険契約etc.

●資産運用

業務例:投資資産分析、投資アドバイスetc.

●税金

業務例:所得税・住民税計算、確定申告のアドバイスetc.

●不動産

業務例:不動産評価、不動産売買仲介業務etc.

●相続・贈与

業務例:相続税・贈与税の試算、生前贈与のアドバイス、エンディングプラン作成etc.

FPは独占業務ではないので、ライフプランニングに関する業務は誰でも行うことが出来ますが、

それ以外の5分野については専門の資格が必要となります。

相談した内容によっては、FPが対応できない場合がありますので注意しましょう。

<専門資格例>

- 保険:損害保険募集人、生命保険募集人

- 資産運用:証券外務員(FP経由で金融商品を購入する場合)

- 税金:税理士

- 不動産:宅地建物取引士

- 相続・贈与:司法書士、行政書士、弁護士

FPの資格を持っている方は、そのほとんどが上記の資格のどれかを持っているダブルライセンスで業務を行っておりますので、

担当となったFPがどの分野の専門資格を持っていて、どの分野が得意なのかは相談する前にチェックしておきましょう。

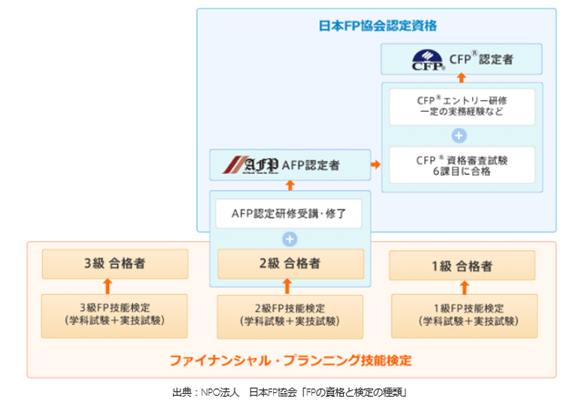

ちなみにFPの資格は全部で5つあり、国家資格であるFP技能士1・2・3級、民間資格であるAFPとCFPがあります。

主にライフプランニングを業務として行っているFPは、AFPかCFPの資格を持っていることがほとんどです。

CFPはFP資格の最上位であり、定期的な自己学習を怠ると資格剥奪となるので、お金の悩みがある場合はCFPに相談することをお勧めします。

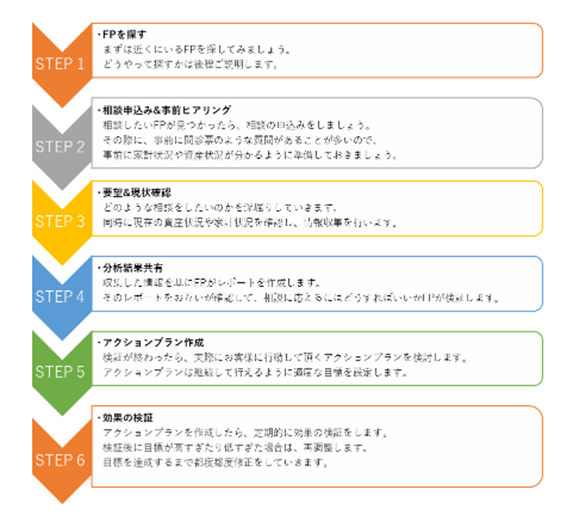

【FP相談の流れ】

それでは、FPに実際に相談した場合に、どのように進んでいくのか各ステップを見ていきましょう。

保険相談や資産運用相談、不動産相談等はライフプラン相談のステップから

今回はFP相談の中でメジャーな「ライフプラン相談」のステップを解説していきますが、保険相談や資産運用相談、不動産相談等はライフプラン相談のステップから派生したり、別のステップとして進んでいくことが多いので今回は割愛します。

流れは以上となります。

ただし、FPによってはSTEP2と3を同時に行う、STEP6は行わず、一回きりで終了とする場合もありますのでご注意下さい。

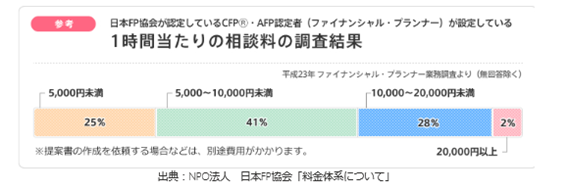

FPに相談する場合は、一般的には相談費用が発生します。

中には、無料でFP相談をしている人もいますが、多くは保険の提案に付随して行うケースが多いです。

参考までに、日本FP協会の相談費用の調査結果を見てみましょう。

料金はピンキリですが決して安い金額ではないので、とりあえず相談するのではなく、何を相談したいのかを断片的でも結構なので、イメージをした上で相談しましょう。

ちなみに、近くに相談できるFPがいない場合は、

日本FP協会のホームページに「CFP認定者検索システム」がありますので、お住いの地域で検索して探してみましょう。

記事の最後にリンクを貼っておきますので、興味のある方はアクセスしてみて下さい。

【FP相談実例】

このパートでは、CFPである私(児美川)が対応した相談の実例をご紹介していきたいと思います。

実際の資産状況のシミュレーション等はプライバシー保護の観点から載せておりませんのでご了承下さい。

<ケース①:充実したセカンドライフのご提案>

● 相談者名:I様

● 相談概要

①保険の棚卸し

②退職金の使途(貯蓄・投資の運用方法)

● 相談結果

①契約している生命保険を解約

②終身型医療保険を契約

③NISAと純金積立を検討

④持ち家を賃貸物件と貸し出し、自分も賃貸物件に移ることを検討

● 結果詳細

保険の見直しについては、見直しの目的が明確化していたのでアドバイスを実施した。

国内生命保険会社の生命保険を契約しており、5歳刻みで保険料が上がる更新型の保険だったので、 この契約を解約し、終身型医療保険を契約。

退職金の運用については資産運用の経験がなかったため、NISA制度と純金積立をアドバイス。

純金積立に興味を持って頂いたので、定年まで残り1年半の間に検討していく。

当初の相談予定にはなかったが、住んでいるマイホームについても不安を感じていたので、リバースモーゲージやマイホームを賃貸物件にして、自分も賃貸物件を借りて相殺させることもアドバイスをした。

<ケース②:若い世代の住宅購入についてのご相談>

● 相談者名:I様

● 相談概要

①住宅購入の予算

● 相談結果

①住宅購入予算のシミュレーション

②自動車保険と火災保険契約

● 結果詳細

児美川に相談する前に住宅メーカーのFPに相談していたが、結局住宅購入への誘導のような応対だったのでFPに疑念を持っていたが、

家計のキャッシュ・フローやバランスシートの情報を基に住宅購入予算のシミュレーションを実施した結果、好評を頂いた。

そして、半年後に新築の一戸建てを購入。

また、追加で自動車保険と火災保険を切り替えて頂く。

ご家族の学資保険やがん保険の相談も今後したいとおっしゃっていた。

<ケース③:明るい未来のために>

● 相談者名:N様

● 相談概要

①起業における将来ライフプランの見通し

● 相談結果

①青色申告による節税対策

②奥様を経営会社の社員とする

● 結果詳細

コロナ禍で会社から独立をした相談者だったが、収入の見通しが立たない中で、 住宅ローンや子供の教育費が払えるか心配していた。

仕事は輸入した自動車の販売を行っており、退職した会社から仕事を請け負う形態となっており、

最低限の収入の保障があるが、歩合制のため収入が安定しないことに常に不安を抱えていた。

奥様がパートでエステの仕事をしていたので、相談者と一緒に働くことでダブルインカムを強化することをアドバイス。

また、青色申告制度と青色申告専従者給与による事業所得の節税対策をレクチャーすることで、相談者がどんどん元気になっていった。

【まとめ】

FP相談についていかがでしたでしょうか。

FPの知名度は高いですが、実際にFPに相談してみたという人はまだまだ少ないのが現状なので、

この記事がきっかけでご相談の機会が増えれば嬉しい限りです。

お金は私たちの生活の中で切っても切れない関係にありますので、FPを活用して是非とも豊かな生活を築いていきましょう。