「配偶者居住権の創設」が令和2年(2020年)4月に施行されます。相続法の改正は、昭和55年(1980年)以来の事です。

■̻相続法改正の経緯

事の発端は、法案成立からさかのぼる事5年、平成25年(2013年)9月に最高裁が、民法900条4号のただし書き、即ち非嫡出子※1の相続分が嫡出子(と同等ではなく)の2分の1であるとした記述、は違憲であると決定した事でした。

これを受けて、同年12月に民法が改正され、違憲のただし書き部分は削除され、非嫡出子の相続分が嫡出子の相続分と同等となりました。しかし、この民法改正が及ぼす社会的影響や配偶者保護の観点から相続法制の見直しが必要となったのです。その後議論を重ねて、平成30年(2018年)7月に「民法及び家事事件手続法の一部を改正する法律案」及び「法務局における遺言書の保管等に関する法律案」が可決・成立されました。これが今回の相続法改正です。平成31年(2019年)1月13日から段階的に施行されています。

(※1「非嫡出子(嫡出でない子)」とは法律上の婚姻関係にない男女の間に生まれた子のこと。いわゆる「未婚の母」のほか、婚姻届けを出していない事実婚の夫婦の子も含みます。)

詳しくは「法務省/相続税法の改正」

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2019/explanation/pdf/p0492-0509.pdf

■相続法改正の主な内容

- 配偶者居住権の創設-令和2年(2020年)4月1日施行

- 婚姻期間が20年以上の夫婦間における居住用不動産の贈与等に関する優遇措置-令和1年(2019年)7月1日施行

- 預貯金の仮払い制度の創設-令和1年(2019年) 7月1日施行

- 自筆証書遺言の方式緩和-平成31年(2019年)1月13日施行

- 法務局における自筆証書遺言の保管制度の創設-令和2年(2020年)7月1日施行

- 遺留分制度の見直し-令和1年(2019年)7月1日施行

- 特別の寄与の制度の創設-令和1年(2019年)7月1日施行

■配偶者居住権とは

「配偶者が相続開始時に居住していた建物(亡くなった配偶者所有)を、残された配偶者の生存中は(または一定期間)無償で居住できる権利」です。

出典:政府広報オンラインhttps://www.gov-online.go.jp/useful/article/201809/1.html

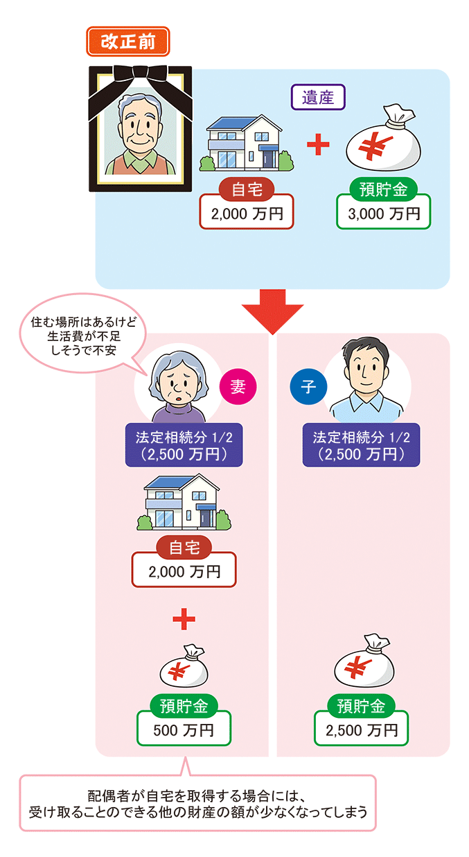

【改正前】

相続開始後の配偶者の居住の権利を保証する規定はなく、高齢になった配偶者が、自宅所有者である配偶者の死亡により居住場所をなくすおそれがありました。

また、金融資産が少ない場合、配偶者が自宅所有権を遺産分割で取得すると、他の資産(金融資産等)をもらえなくなることもありました。

上の図のように、遺産総額5,000万円の場合、妻の法定相続分が2分の1、2,500万円ですから、自宅(2,000万円)を受け取ると、自動的に預貯金の相続分は500万円。妻の余命や資産状況、親子関係によっては、今後の生活に向けて不安が残ります。現金を得るために自宅を売却しても、高齢での新居探しに苦労することも少なくありません。

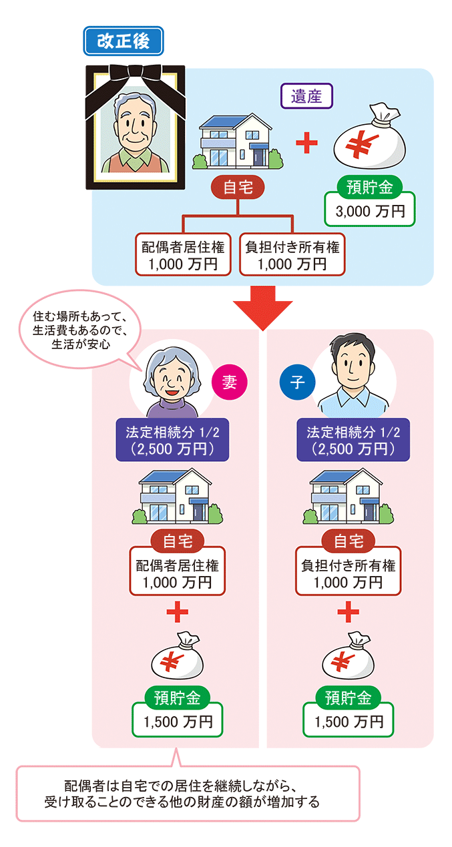

【改正後】

建物についての権利を、「負担付き所有権」と「配偶者居住権」に分けることができるようになりました。配偶者が「配偶者居住権」を、配偶者以外の相続人が「負担付きの所有権」を取得することで、妻は配偶者居住権と預貯金1,500万円(配偶者居住権1,000万円の場合)を受け取れますから、住まいも生活費も確保され安心です。

■配偶者居住権のメリットとデメリット

〇メリット

・以前からその自宅に住んでいた配偶者であれば、生きている間ずっと住み続けられます。遺産分割協議等により、配偶者の居住期間を定めることも可能です。

・残された配偶者は自宅での居住を継続しながら、その他の財産も取得できます。

・残された配偶者が亡くなった時、「配偶者居住権」に相続税は課税されず、「負担付き所有権」を持つ所有者は相続税の負担なく自宅を完全に所有できることになります。

【ここがポイント】残された配偶者が亡くなった場合、配偶者居住権は消滅します。権利の消滅であり、自宅所有者の相続発生とはならないため、相続税は課税されません。ケースによっては、相続税対策の手段の1つにもなります。

▲デメリット

・居住権を第三者に譲渡することはできません。

・建物を第三者に貸すことや売却はできません。

【ここがポイント】将来、老人ホームに入居したい等心境や状況の変化がおこった場合、勝手に売却することはできない事は留意点です。

■配偶者居住権の設定

遺言・遺産分割協議・家庭裁判所の決定のいずれかによって成立します。その際、配偶者居住権を不動産登記する必要があります。配偶者居住権の評価方法は、自宅にあとどれくらい住む事ができるかを考慮し、建物・土地の評価額・建物の耐用年数・残された配偶者の余命等から算出します。配偶者居住権について遺言に記す場合など、事前に専門家にご相談の上、内容をよく理解して進めることが大切です。

■まとめ

この40年間、高齢化が急速に進み、要介護の高齢者や高齢での再婚者も増加しました。家族の在り方に関する国民意識の変化や、相続を取り巻く様々な問題に対応する事を目的とした改正ですが、特に残された人の生活を守る傾向が強くなっています。多様化する家族の形、残された家族の関係が円満なケースばかりではない社会を映しているとも言えるでしょうか…。

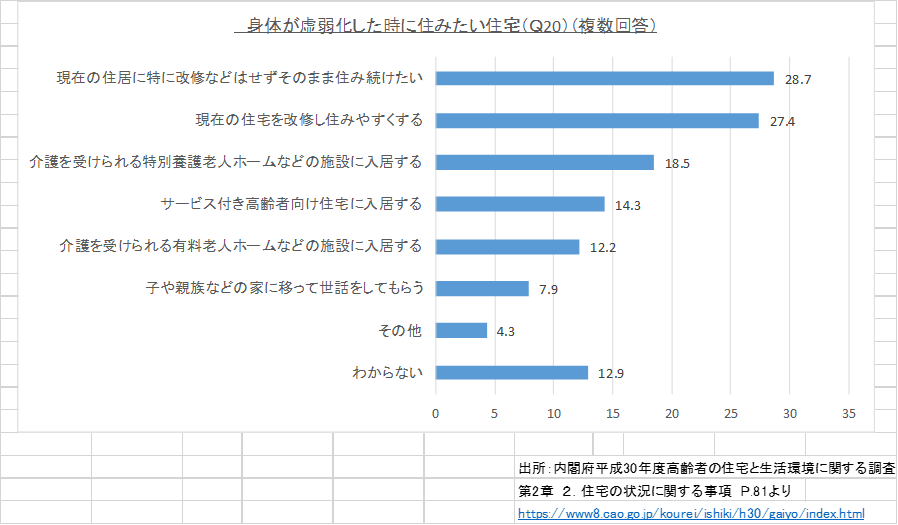

最後に、この相続法改正と同じ平成30年に、内閣府が全国の60歳以上の男女3,000人に行なった「高齢者の住宅と生活環境に関する調査」を紹介します。「身体が虚弱化した時に住みたい住宅は」という何とも身につまされる質問についての回答です。

自宅にずっと住み続けたいという方が多いですね。

皆様ご自身はいかがでしょうか?そして親御さまは?

将来の事、相続の事など、ご家族で話すきっかけにして頂ければ幸いです。

2020年3月

AFP 依田いずみ

{kind=link}