皆様、「ワトソン」君をご存じでしょうか? 「ワトソン」君とは、米国の某IT

企業が開発した人間の言葉を理解するコンピュータで、2011年に米国の人気クイズ番組「Jeopardy!」で人間のクイズ王に勝利し最高金額を獲得したことで有名になりました。現在、医療や金融の分野をはじめ多方面での活用が始まろうとしております。 日本の金融機関でも、お客様への投資助言の時間短縮や効率化のためのツールとして活用すべく共同開発が進められています。ファイナンシャルプラナーが相談業務にツールとして気軽に活用できる日もそう遠くのことではないのではないでしょうか。

さて、日本で「貯蓄から投資へ」が叫ばれて10年以上になります。その間、証券金融税制の緩和策、金融商品取引法の整備、最近では2014年1月からのNISA制度の開始など、投資環境整備のための数々の政策が行われてきていますが、まだ個人の金融資産が大きく投資に向かっている状況には、至っていません。

家計の金融資産に占める株式や投資信託などリスク資産の割合が4割を超える米国と、預貯金の割合が5割を超え安全志向の日本で、ファイナンシャルプラナーの置かれた環境を比較してみました。

■米国におけるファイナンシャルプラナー(FP)の状況

米国の消費者がFPに求めるもの

CFP BOARD(CFP基準規則委員会)による米国における家計のファイナンシャルプラニングに関する2004年の消費者調査の報告書によりますと、ファイナシャルプラン作成の際、主な助言者として調査対象者の14%がFPに相談すると回答しています。この数値は、上位所得者層に限れば24%に上昇します。

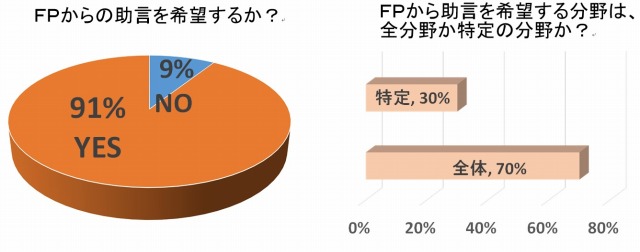

FPからの助言内容については、CFP BOARDによる2013年の消費者調査の報告書によりますと、FPから助言を受けたいか否かの問いに対し、調査対象者の91%がYESと回答しています。

また、助言を受けたい内容が特定の分野か全分野かの問いに対し、70%が全ての分野(投資、税金、保険、退職、教育計画、家計予算管理)と回答しています。

FPとの相談経験

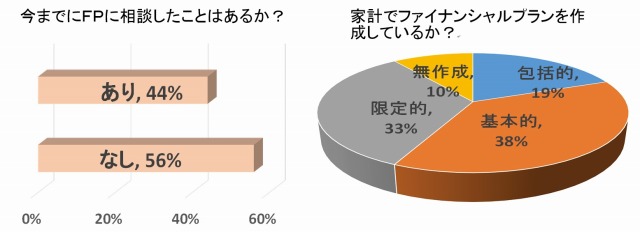

FPとの相談経験に関する問いに対しては、同じ2013年の調査によりますと、現在相談中の22%を含め調査対象者の44%がFPに相談したことがあると回答しています。

家計でファイナンシャルプラン作成の有無については、内容の程度に差はあるものの90%が作成していると回答しています。

また、投資等の助言者を選択する際の資格の重要性に関する問いに、88%がFPの資格が重要と回答しています。

FPの収入構成

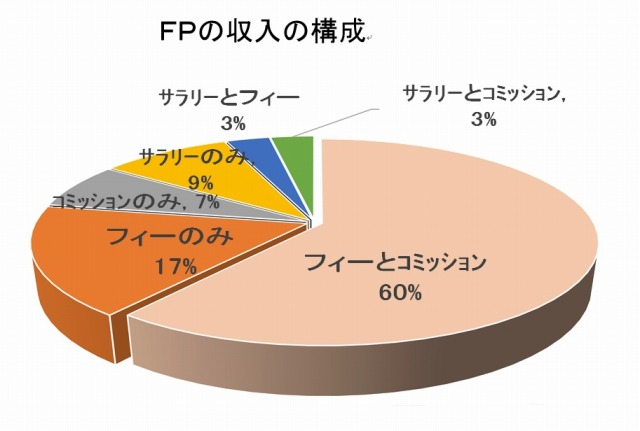

同じ2013年の調査によりますと、FPの収入の構成は、助言手数料(フィー)と商品販売手数料(コミッション)が60%で一番高く、フィーのみの17%が続きます。フィーの収入があるFPは81%に達します。

■日本におけるファイナンシャルプラナーの状況

日本の消費者がFPに求めるもの

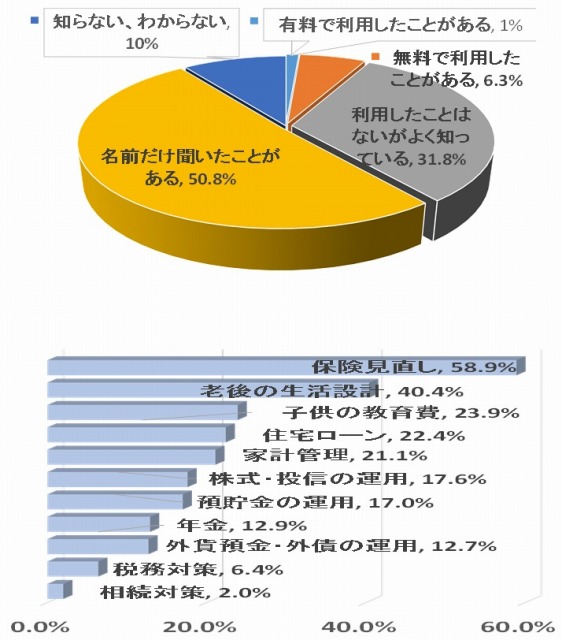

日本FP協会の平成20年2月の「資産運用とFPに関する意識調査」によりますと、FPの認知度は80%以上と高いものの、有料、無料に関わらずFPを利用したことのある比率は調査対象者の7%程度に留まっており、米国の場合の44%に比べ大幅に低い数値となっています

また、FPから助言を受けたい分野については、保険の見直しが約60%で最も高く、老後の生活設計の約40%が続きます。 その他のライフプラニング関連の項目、金融資産運用、タックス、相続対策等助言を受けたい分野は多岐にわたっています。

FPの収入構成

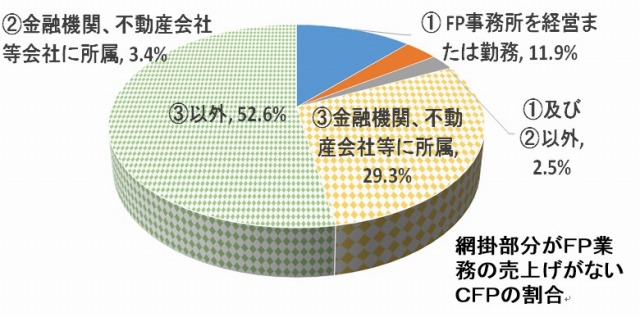

日本FP協会の平成22年度「ファイナンシャルプラナー実態調査」結果報告書によりますと、CFP資格を有するFPの内、FP業務による売り上げがある人の割合は、17.8%に留まります。

これは米国の場合の81%に比べ大幅に低い数値となっています。

■日本のFPのこれから

金融資産に占めるリスク資産の割合が4割を超える米国では、家計でのファイナンシャルプランの作成割合が9割に達しています。また4割以上がFPの利用経験があるなど米国では消費者のファイナンシャルプラニングへの関心やFPの役割は非常に大きいものがあります。

家計の金融資産に占める安全資産の割合が5割を超える日本でも、投資環境が整備され、また低金利環境が継続する中で、徐々にではありますが高い金利を求め家計のリスクテーク姿勢が強まっており、リスク資産の割合が増加しています。

また、公的年金の支給開始年齢引き上げの可能性に加え、企業年金の確定給付型から確定拠出型への移行傾向や退職金を年金ではなく一時金で受け取る比率が高まるなど自己責任による金融資産運用が強く求められるようになっています。

一方で、金融資産を多く保有する高齢者は、金融広報中央委員会が2012年に行った調査によりますと、金融知識に自信のある人の内、男性で3割、女性で4割が自信過剰であるとの結果が出ています。 また、同調査では、暮らしやお金の管理に関する知識や情報を得る機会としてマスメデイアが最大で36.2%、専門家等への相談は4.7%に留まっています。

このような環境の中、家計のホームドクターとしてFPの役割はますます高くなっています。 また、FPに関する広報活動も進み、FPの認知度も大幅に高くなっていますが、有償の相談に至る率はまだ低いままです。

米国では、FPは独立した専門職として、収入に占める相談に対するフィーの比率が高まる傾向にありますが、日本ではFPは商品販売によるコミッションの収入なしに、相談業務によるフィー収入だけでは事業の継続が難しい現実があります。

日本でも家計への金融資産リスクの移行傾向の中で、FPが相談業務を主とした事業を拡大してゆくためには、付加価値の高いサービスを提供することで、FPの専門職としての価値に対する認知度を地道に高めてゆく必要があります。

FPは家計全般のホームドクターとして相談者から家計に関する広範囲の分野の相談を求められます。 現在は、各FPは自身が専門とする分野以外は、他の専門資格保有者とネットワークを持つことで相談者からの広範囲な相談の要望に対処しているのが現状です。

今後、FPが「ワトソン」等認知型コンピュータのサービスをツールとして手軽に活用できるようになれば、税理士等専門の資格が必要な業務を除き、自身の専門分野以外にも高い品質のサービスを提供できる分野が拡大し、日本においてもFPの専門職としての価値に対する認知度を向上させる一助になるのではないでしょうか。

CFP 康