業種にかかわらずすべての事業者に影響があるインボイス制度が2023年10月1日からスタートしました。特にフリーランスや個人事業者など消費税の免税事業者にとっては大きな選択を迫られることになります。どんな制度なのでしょう。

■インボイス制度とは?

「事業者が納める消費税額の計算に関する新たなルール」です。消費税の納税額の計算は「売上時に預かった消費税―仕入や経費で支払った消費税」(原則課税)が原則(※注1)ですが、今後はインボイス発行事業者(=適格請求書発行事業者)が発行した請求書や領収書でないと仕入や経費で支払った分の消費税を差し引くこと(=仕入税額控除)が認められなくなりました。(※注1原則課税の他に、事業種ごとのみなし仕入率で算定して納税する「簡易課税」の計算方法もあります。)

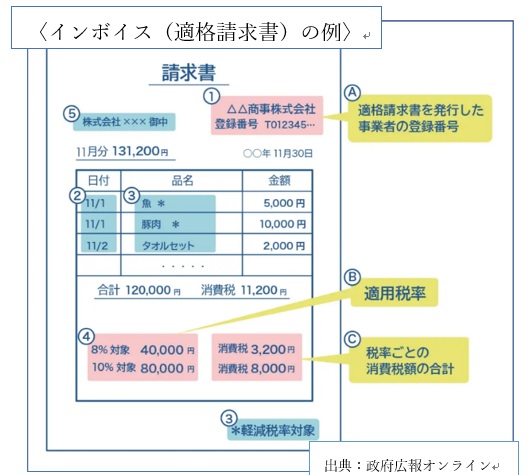

■インボイス(=適格請求書)とは?

インボイスとは英語では送り状や請求書などの書類を意味する言葉ですが、この制度の中の「インボイス」とは法令上「適格請求書」と規定されていて、売り手が買い手に対して“正確な適用税率や消費税額”などを伝えるものです。制度開始前の請求書・レシートなど(=区分記載請求書)の書類やデータに

A発行した事業所の登録番号

B消費税率(8% or 10%)

C税率ごとの消費税額

が追加で記載されたものです。

A の登録番号をもらうには、国税庁に「インボイス制度への登録申請」をして「適格請求書発行事業者」(インボイス発行事業者)になる必要があります。

■消費税の仕入税額控除って何?

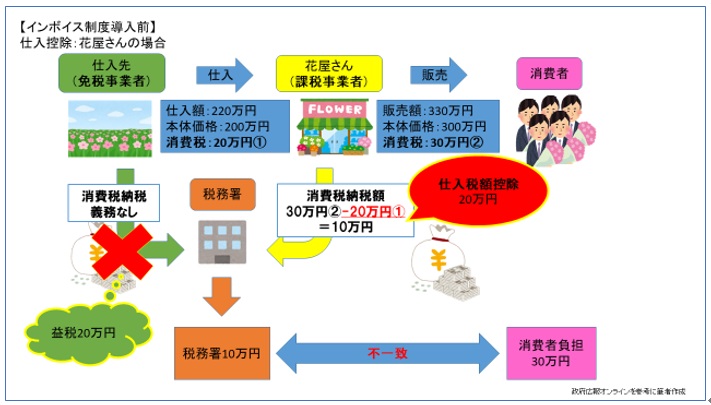

消費税の納税方法は、事業者の毎期の課税期間中、売り上げの際に取引先や消費者から受け取った消費税額(売上税額)から、その仕入れの際に支払った消費税額(仕入税額)を差し引いた差額を算出して納めます。

例えば、(分かり易くするため簡略化しますが)仕入先から220万円(10%税込み)で花を仕入れて、店舗で330万円(10%税込み)で販売した場合、店舗の事業者は、消費者から受け取った消費税額30万円から、仕入先に既に支払った消費税額20万円を差し引いた額の10万円を納税します。このように仕入れの際に支払った消費税額を差し引くことを「仕入税額控除」といいます。「仕入税額控除」は、生産や流通などの各段階で多重に消費税が課されることのないようにするための仕組みです。

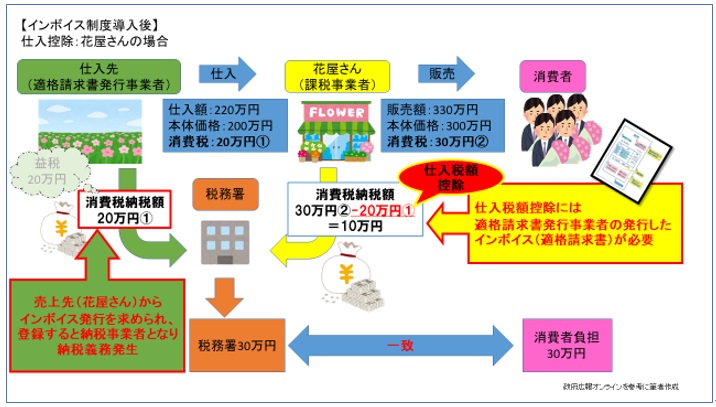

これまで、課税売上高が1,000万円以下や、新規開業者の原則1年目など、一定の条件を満たす事業者は「免税事業者」として、消費税の納税が免除されてきましたので、売上時に預かった消費税分はいわゆる「益税」となっていました。今後、買い手側(図の課税事業者・花屋さん)にとって、仕入税額控除が認められないと、消費税支払いの負担が大きくなるため、取引のある免税事業者(図の仕入先)にもインボイスの発行を求めることが想定されます。免税事業者は、求めに応じてインボイス発行事業者(課税事業者)となるか否か、選択しなければなりません。

■インボイス制度の登録

免税事業者のインボイス制度登録は任意です。制度開始後の今からでも2029年9月30日までは登録申請可能です。

①インボイス制度に登録した(課税事業者になった)場合の影響

・インボイス発行事業者の登録には有効期限はないため、更新の手続きは不要。インボイス発行事業者取消し手続きをしない限り登録は持続される

・取引先との取引が継続できる可能性が高い

・新たな顧客や企業との取引を進めやすい

・課税事業者となり、納税額の大幅な負担増となる

・日常の経理・確定申告等事務処理の負担増となる(※2)(※注2:みなし仕入率を使って計算をする「簡易課税」を申請すると「原則課税」と比べ事務処理が軽減する場合があります)

②インボイス制度に未登録(免税事業者のまま)の場合の影響

・消費税の納税義務なし

・消費税納税やインボイス管理等の事務作業は不要

・従来の取引先から値引き交渉される可能性がある(一方的な通告などは独占禁止法・下請法上の問題となる場合があります)

・新規取引先(課税事業者)獲得が難しくなる可能性がある

・業種によっては免税事業者であることがブランド力に影響する可能性も?

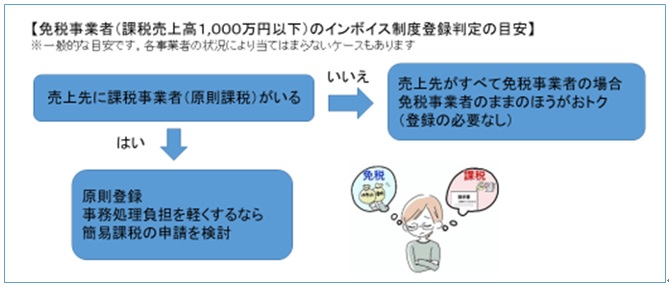

一般的に、免税事業者のインボイス制度登録判定の目安は、売上先に原則課税方式で納税をしている課税事業者がいるかどうかがポイントといわれています。

■様々な経過措置・支援措置

インボイス制度は大きな改正なので、最長6年間の激変緩和措置が設けられています。

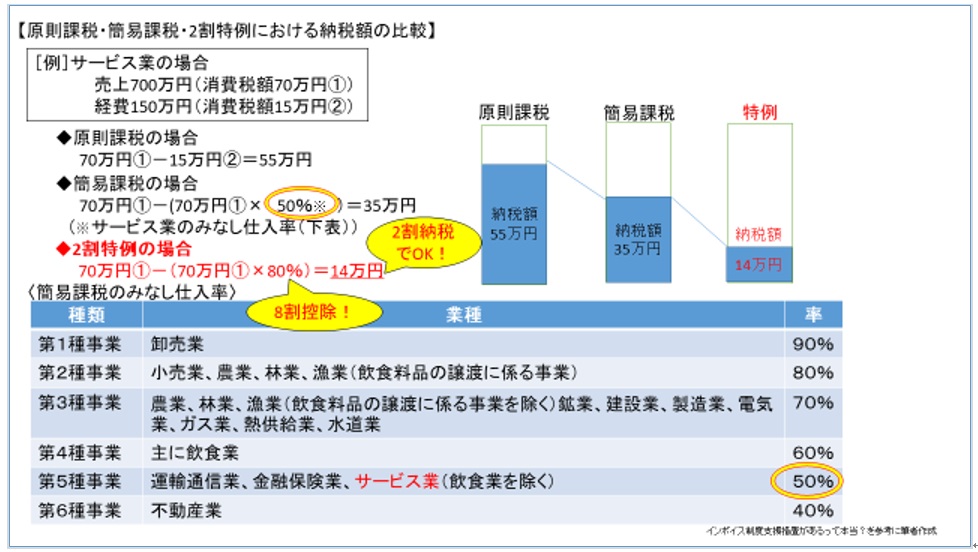

【1】2割特例「小規模事業者にかかる税額控除に関する負担軽減措置」

[対象者]:令和5年10月1日以降にインボイス登録事業者となった免税事業者

[実施期間]:令和5年10月1日~令和8年9月30日までの日の属する各課税期間

[効力]:仕入税額の実額計算不要、売上税額の2割を一律納付、事前の届出が不要

インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった者のみ利用できる時限的な負担軽減措置です。売上税額の2割分を納税するという制度で、図の〈簡易課税のみなし仕入率〉を80%(=80%控除できる)として納税額を求めた場合と等しくなります。第3~6種事業の場合、多くはこの特例を利用することで負担軽減となります。

【2】少額特例「一定規模以下の事業者に対する事務負担の軽減措置」

[対象者]:基準期間における課税売上高が1億円以下、

または特定期間(個人事業主の場合、前年1月1日~6月30日)における課税売上高が5千万円以下の事業者

[実施期間]:令和5年10月1日~令和11年9月30日

[効力]:1回の取引で税込1万円未満の課税仕入れについて、インボイスの保存が不要。

要件を満たす事業者であれば、税込み1万円未満の仕入れや経費の取引について、インボイスの保存が必要なく、帳簿の保存のみで仕入税額控除ができるものです。

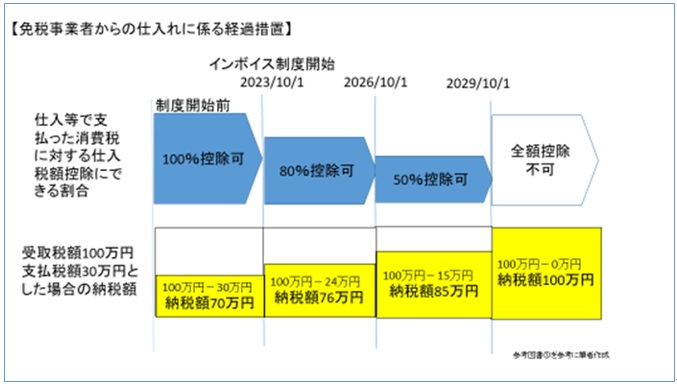

【3】80%(50%)控除「免税事業者からの仕入れに係る経過措置」

[対象者]:すべての課税事業者

[実施期間]:令和5年10月1日~令和8年9月30日、令和8年10月1日~令和11年9月30日

[効力]:原則課税において、インボイスでない請求書等でも一定額を仕入税額とみなして控除可能。令和8年9月30日までは仕入税額相当額の80%、令和8年10月1日から50%。

すべての事業者に適用可能な6年間の経過措置です。特別控除としてインボイスでなくても、一定割合の仕入額控除を受けられます 。

(その他の軽減措置・支援措置についてはこちらから👉インボイス軽減措置 インボイス制度、支援措置があるって本当!? : 財務省 (mof.go.jp))

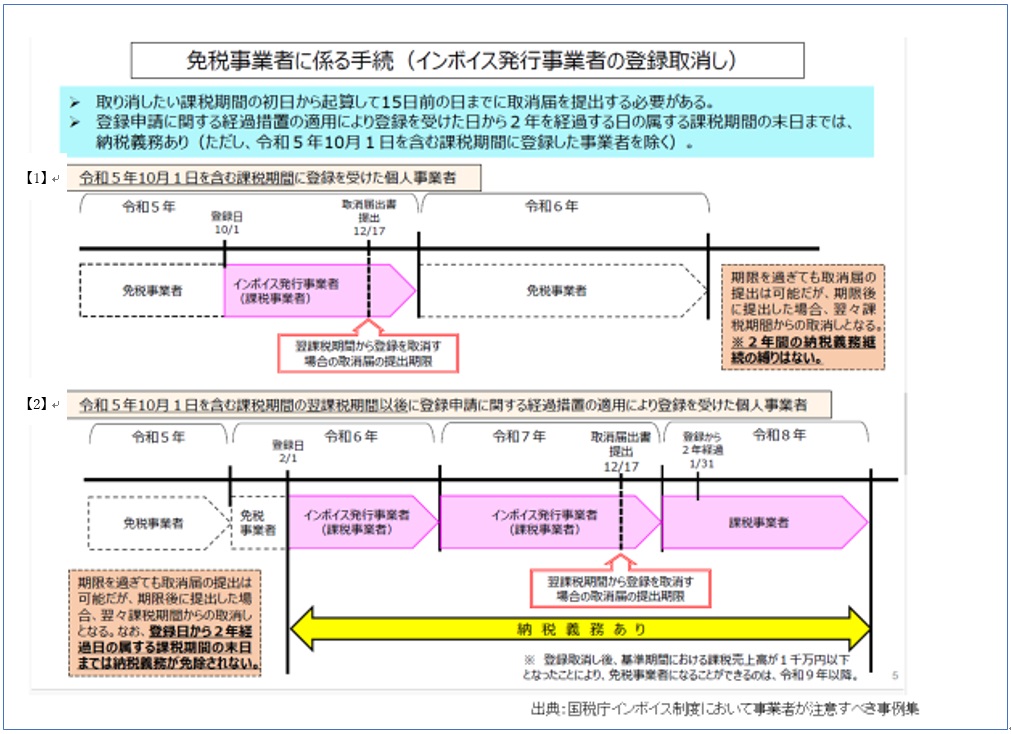

■インボイス登録事業者になった後、免税事業者に戻る選択肢もあります(2年縛りに注意)

登録は希望の日に合わせて(登録日は登録申請書の提出日から15日を経過する日以後の日に設定する)手続きができますが、登録取り消しの手続きは、課税期間ごととなります(取り消したい課税期間の初日から起算して15日前までに届出書を提出)。また、登録事業者になった期間で条件が変わります。ここで注意したいのが「課税事業者=インボイス登録事業者でない」事です 。

【1】令和5年10月1日~12月31日の間に登録事業者となった個人事業主の場合

令和5年12月17日までに登録取消の届出を提出すると令和6年1月1日から免税事業者となります。

【2】令和6年1月1日~令和11年9月30日までの間に登録事業者となった個人事業主の場合

令和7年12月17日までに登録取消しの届出を提出すると令和8年1月1日から「インボイス発行事業者」でなくなりますが、納税義務は消えません。「課税事業者」でなくなるのは登録日から2年経過日の属する課税期間の翌課税期間からとなります。(2年縛りと言われます)

【3】令和11年10月1日以降に登録事業者となった個人事業主の場合(上の図には記載されていません)

インボイス登録には「課税事業者選択届書」が必要です。登録日から2年経過日の属する課税期間の末日までは課税事業者となります。例えば令和12年1月1日に登録した場合、令和14年から免税事業者となる事ができます。「適格請求書発行事業者の登録の取消しを求める旨の届出書」と「課税事業者選択不適用届出書」の双方を提出しないと免税業者に戻れません。

最後に、「インボイス制度に関する相談窓口一覧」のURLを載せます。気になる方はアクセスなさってください。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0023002-076.pdf

=おわりに=

この10月から免税事業者が課税事業者に転換することで、益税が減少し、国の消費税収入の増加となります。2019年10月の政府による試算ではインボイス制度導入による消費税収増加額は年間2,480億円とされています。実質的な増税ともいえる制度です。最長6年間の激変緩和措置が設けられていますので、各事業者の方は、よく考えて選択しましょう。

ご存じのように消費税の使い道は、「年金」「医療費」「介護」「少子化対策」です。一般消費者の生活にもかかわりが深い事項ですから今後も注目していきたいですね。

2023年11月 CFP 依田いずみ

=参考資料=

・政府広報オンライン (gov-online.go.jp)

・国税庁「適格請求書等の保存方式の概要」https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf?_fsi=ItftNPlN&_fsi=mqHEACL6&_fsi=zWCVPfA0#page=7

・No.6498 適格請求書等保存方式(インボイス制度)|国税庁https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6498.htm

・財務省資料:インボイス制度において事業者が注意すべき事例集」https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0023007-071.pdf)

・参考図書:①60分でわかる!インボイス&消費税超入門

②「プロが教える!インボイス完全マニュアル」株式会社コスミック出版