令和4年分の確定申告で上場株式等の配当所得を所得税と個人住民税について異なる課税方式で申告し住民税及び社会保険料を抑えつつ所得税の還付を受けた方もいらっしゃると思います。

源泉徴収ありの特定口座では上場株式等の配当金は20%(所得税15%、住民税5% 復興特別所得税を除く)が源泉徴収されます。源泉徴収ありの特定口座での配当金を確定申告する際に、これまでは、所得税については総合課税を選択することで、配当控除(所得税10%*、住民税2.8%)を受け、住民税については申告不要を選択することにより配当金は国民保険料等の算定基準となる合計所得金額に含まれなくなるため保険料等の増額を抑えることが可能でした。*課税総所得金額が1000万円以下の場合

これが、令和4年度の税制改正により令和5年分の確定申告から所得税と住民税で課税方式を一致させることか決まりました。所得税及び住民税をともに申告するか、申告不要にするかのどちらかとなります。

配当所得を他の所得と合算して総合課税で確定申告する場合は、住民税も申告することになりその分住民税(10%)や国民年金保険料が増える一方、総所得額によっては所得税の配当控除額 の方が配当控除前の所得税額を上回り、所得税、住民税、社会保険料の総額で配当所得を申告しない場合と比較して、有利になる場合があります。

退職し年金が主な収入となり総所得金額が現役世代と比較してそれほど高くなく所得税率が低い場合、この傾向が顕著になります。年金生活に入った65歳の世帯主(配偶者は専業主婦)の家庭を例に、所得税、住民税及び社会保険料の総額の面から、世帯主が配当所得を総合課税で確定申告し配当控除を受けたほうが有利か、申告せずに源泉分離課税のままにしたほうが有利かを総所得額別に考えてみます。

1.所得税及び住民税

所得税の税率は課税総所得額により異なりますが、各課税総所得金額に対する税率と配当控除10%(対配当額、課税総所得金額が1000万円以下の場合)を適用した後の税率が配当金に対する所得税の源泉徴収税率15%より低ければ所得税の支払額が低くなる場合があります。

一方、住民税は所得割分の税率は課税総所得金額に無関係に一律10%です。配当金の源泉徴収税率の5%(対配当額)ですので住民税の配当控除2.8%(対配当額)を考慮しても、一般的に配当を確定申告すると住民税支払額の面では不利になります。

2.国民健康保険料(税)

配当所得を他の所得と合算して総合課税で確定申告する場合は住民税も申告すること になり、それに伴い国民年金保険料も増額になります。国民年金保険料(税)の徴収方法等は各市町村の条例で定められており、筆者が居住する相模原市の場合、国民健康(税)は医療費分、支援金分、介護分に分かれており、各々の分は所得額に対応する所得割、被保険者数で決まる均等割、世帯ごとに必要となる平等割で構成されます。

配当所得を総合課税で確定申告する場合に国民年金保険料(税)が増えるのは所得割の部分です。65歳以上の場合は介護分は前年度の総所得額に応じた保険料が決められています。医療費分及び支援金分の所得割額は前年度の総所得額から基礎控除額を引いた額の8.35%です。

3.配当所得を総合課税で確定申告する場合と申告不要とする場合の所得税、住民税、社会保険料(税)総額の比較

図1~3 は、世帯主が公的年金を受給しているシニア世代の夫婦(世帯主65歳、配偶者は世帯主の扶養対象)を例に、世帯主の配当所得(上場会社の式)を総合課税で確定申告する場合と確定申告不要とした場合(源泉徴収ありの特定口座)について、総所得額別に所得税、住民税及び社会保険料(国民年金 保険料(税))の支払総額を比較したグラフです。住民税及び社会保険料(国民年金保険料(税))の計算は、筆者が居住する相模原市をベースにしています。

総所得額は下記の3ケースの収入について考えてみます。

ケース1:年金190万円+配当

平均的な収入で40年間就業した場合に受け取れる国民年金と厚生年金の額

(出所;厚生労働省)

ケース2:年金290万円+配当

ケース1に企業年金の平均額100万円(出所;企業年金連合会)を加算

ケース3:年金290万円+その他の収入300万円 (所得額ベース)+配当

ケース2に他の収入として300万円(所得額ベース)を加算

以下の説明で「所得税」は、復興特別所得税を含みます。

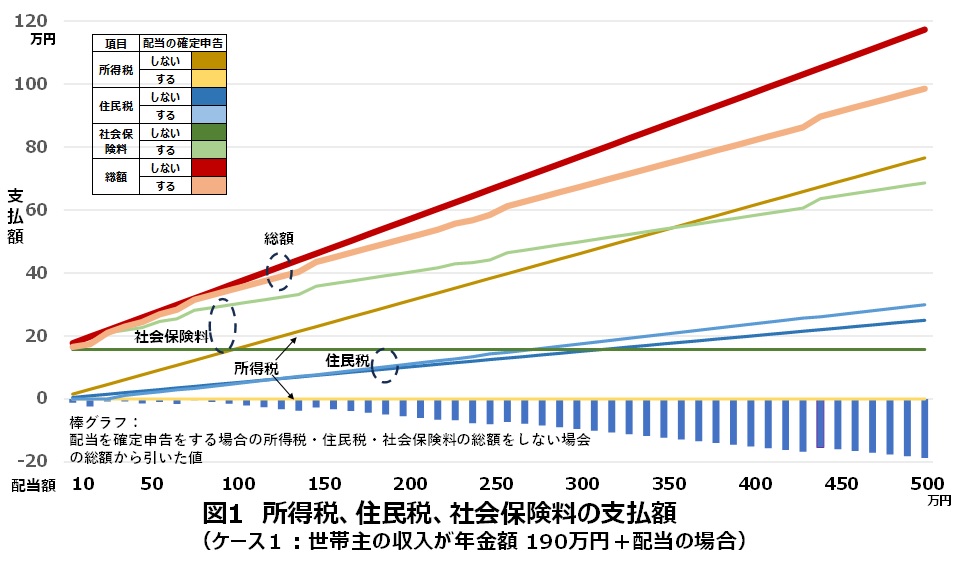

3.1 ケース1の場合 (図1)

1)配当を確定申告しない場合

配当を確定申告しない場合は、所得税及び住民税は配当の源泉徴収分(配当額の各々15.315% 、5%)に年金所得に対する所得税及び住民税が加算された額になります。

年金所得に対する所得税や住民税は公的年金控除や基礎控除、配偶者控除、社会保険料控除を考慮すると課税総所得はゼロになるため所得税はケース1の場合は発生しません。

配当を確定申告しない場合の所得税及び住民税は配当の源泉徴収分のみで、配当額に比例して増えています。社会保険料は配当額によらず約16万円で一定です。

2)配当を確定申告する場合

配当を総合課税で確定申告する場合、配当額の増加に伴い年金額と合わせた総所得額も増加しますが、配当控除前の所得税額よりも配当控除額が大きいため所得額はゼロとなり所得税は発生しません。

一方、住民税は所得割分の税率が10%であり配当控除額を考慮しても住民税は配当額の増加に伴い増加しています。社会保険料も配当の増額に伴い増加しています。

3)配当を確定申告する場合としない場合の所得税・住民税・社会保険料総額の比較

所得税は、配当を確定申告する場合は配当額にかかわらずセロですが、確定申告しない場合は配当額に対し15.315%の所得税が発生し配当額の増加に比例し増えてゆきます。

一方、住民税及び社会保険料は配当を確定申告する場合は配当額の分が増加します。

配当を確定申告する場合の所得税の削減効果が大きいため、所得税、住民税及び社会保険の総額では、配当を確定申告したほうが支払額が下がります。

確定申告した場合の支払い削減額総額は図1の棒グラフで示されています。

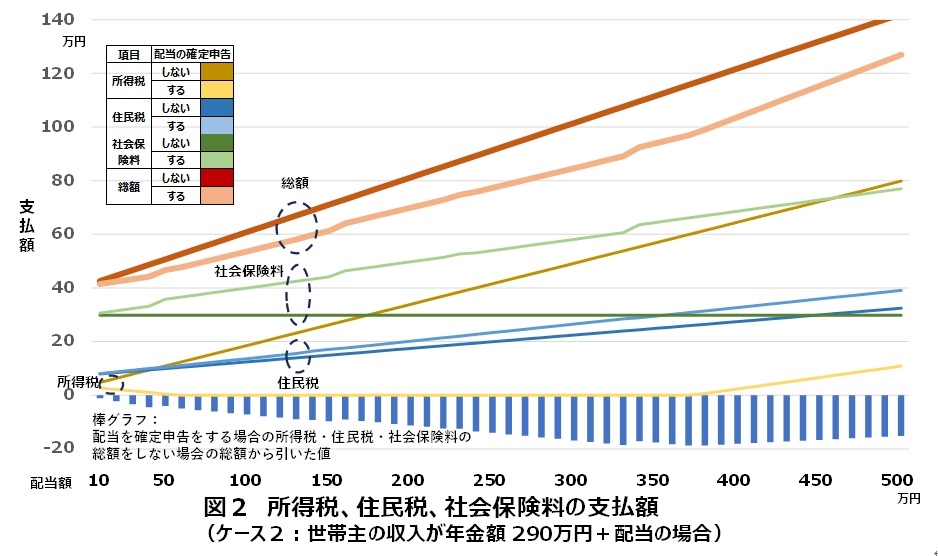

3.2 ケース2の場合 (図2)

世帯主の年金収入190万円のケース1場合は配当を確定申告したほうがしない場合よりも支払う所得税、住民税及び社会保険料の総額が低くなりますが、年金収入が290万円のケース2の場合はどうなるか見てゆきます。

1)配当を確定申告しない場合

配当を確定申告しない場合は、ケース1の場合と同様、所得税及び住民税は配当の源泉徴収分(配当額の各々15.315% 、5%)に年金所得に対する所得税及び住民税が加わります。

所得税及び住民税は年金収入分の各々約3.2万円及び約7.5万円に配当所得分が加わり配当額の増加に比例し増加してゆきます。社会保険料は年金収入に対する分のみで配当額によらず約30万円になります。

2)配当を確定申告する場合

ケース1では、配当を確定申告すると配当金額によらず所得税は発生しませんでした。

ケース2の場合は配当額の増加に伴い年金額と合わせた総所得額も増加しそれに伴い所得税率も上昇しますが、配当額400万円弱までは配当控除の額が配当控除前の所得税額を上回るため所得税は発生しません。

一方、住民税は所得割分の税率が10%でありケース1と同様配当控除額を考慮しても住民税は配当額の増加に伴い増加しています。社会保険料も配当の増額に伴い増加しています。

3)配当を確定申告する場合としない場合の所得税・住民税・社会保険料総額の比較

所得税は、配当を確定申告する場合は配当額400万円弱までは粗発生しませんがそれ以降は配当額の増額に比例して所得税も増加してゆきます。確定申告しない場合は配当額に対し15.315%の所得税が発生するため、所得税額は配当額の増加に比例し増加しています。

一方、住民税及び社会保険料は配当を確定申告する場合は配当額の分が増加します。

配当を確定申告する場合、しない場合と比較し所得税の削減効果が大きいため、ケース1と同様、所得税、住民税及び社会保険の総額では、配当を確定申告したほうが支払額が下がります。

確定申告した場合の支払い削減額総額は図2の棒グラフで示されています。

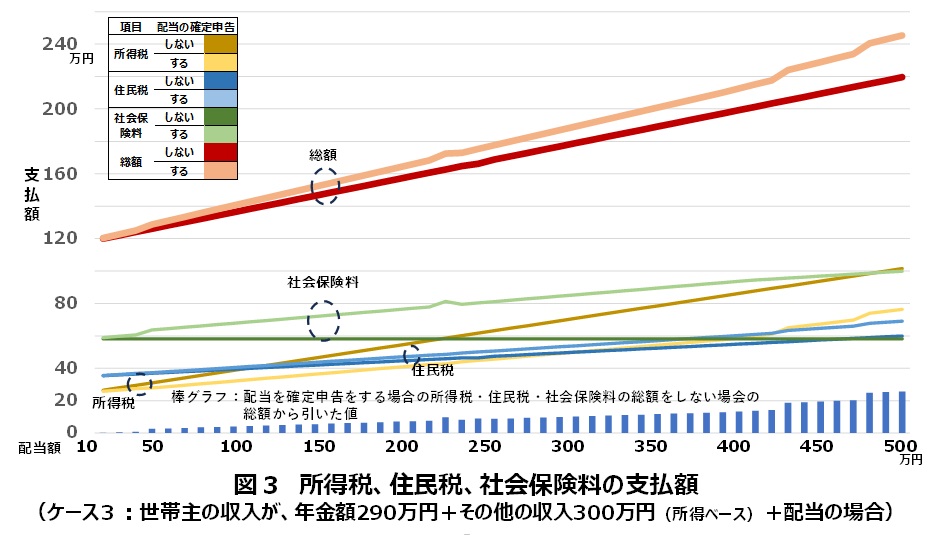

3.3 ケース3の場合 (図3)

世帯主の収入が年金収入(280万円)にその他の収入が300万円(所得額ベース)が加

算される場合について、配当を確定申告する場合としない場合で所得税、住民税及び社 会保険料の支払額がどうなるか見てゆきます。

1)配当を確定申告しない場合

年金収入とその他の収入に対する所得税、住民税及び社会保険料は各々約24万円、約

35万円及び約58万円となり、これに配当所得分が加わり配当額の増加に比例し増加

してゆきます。

2)配当を確定申告する場合

配当以外の収入に対する課税所得額は336万円となり20%の所得税率が適用されます。

配当所得の増加に伴い課税総所得に対する所得税率は23%まで増加します。

課税総所得額に対する所得税は配当控除額を上回るため、所得税は配当額の増加に比例 し増加します。住民税及び社会保険料も配当額の増加にともない増加します。

3)配当を確定申告する場合としない場合の所得税・住民税・社会保険料総額の比較配当を確定申告しない場合は配当に対する所得税は15.315%の源泉徴収税率が適用され配当額の増加に比例し増加します。

配当を確定申告する場合世帯主の収入額がケース3の場合は、課税総所得額に対する 所得税率は配当金額以外の収入に対しては20%であり、配当金額を加えた場合は20%または23%となり所得税額が配当控除額(配当金額の10%)を上回るため配当額の増加に伴い増加しますが、源泉徴収口座で適用される配当に対する所得税(よりも支払額は低くなります。 但し、ケース1及びケース2に比較し、所得税支払額の低減効果は大きくはありません。

住民税及び社会保険料は、配当を確定申告したほうがその分支払額は増加します。

ケース1及びケース2に比べ収入額が多いケース3の場合、配当を確定申告した場合、しない場合と比較し所得税の支払額は低くなりますが住民税及び社会保険料が増えるため、所得税、住民税及び社会保険料の支払い総額では増加する結果となります。

確定申告した場合の支払い総額の増額は図3の棒グラフで示されています。

2024年から投資枠の拡大や投資期間の無期限化など制度の使い勝手が大幅に改善された新NISAが始まります。

現役時代と比較し年金が主な収入となり適用される所得税率が下がる方が多いシニア世代の皆様は、新NISA口座ではリスク管理に留意しながら値上がり目的とした株式、一般口座・特定口座では配当重視の株式を運用し配当については、所得税、住民税、社会保険料の支払総額で有利な配当所得の総合課税方式での確定申告を検討されてはいかがでしょうか?

CFP 岩船