先日、民事信託(家族信託)の勉強会に出席してきました。

2~3年ぐらい前からFPの勉強会でも行われるようになってきましたが、何度参加しても難しく、今回もやはり難しかったです。(これは苦手な法律だから?そもそも財産家でないのでピンとこない?苦笑)

ただ、長寿化が年々進行し「人生100年時代」と呼ばれるかつてない高齢社会を迎えようとしている今、特に認知症は2025年には700万人(65歳以上の4人に1人)になるだろうと予測されているだけに、民事信託がさらに増えていくだろうことは理解できました。

ご存知のように認知症になってしまってからは、その人の財産を勝手に他人が管理できません。家庭裁判所から法定後見人がつけられ、亡くなるまで後見人に毎月数万円報酬を払い続ける必要があるため、家族としてはその前に手を打ちたいと言うのが本音と思います。

しかも法定後見制度では、成年被後見人(本人)の資産を維持することが原則な為、資産を有効活用することはできません。そこで民事信託です。

遺言は本人が亡くなって効力が発生しますが、民事信託は生きているうちの遺言書のようなもので、「自分が認知症や介護状態になったら、家を売って自分を介護施設に入れて欲しい」とすることもできます。

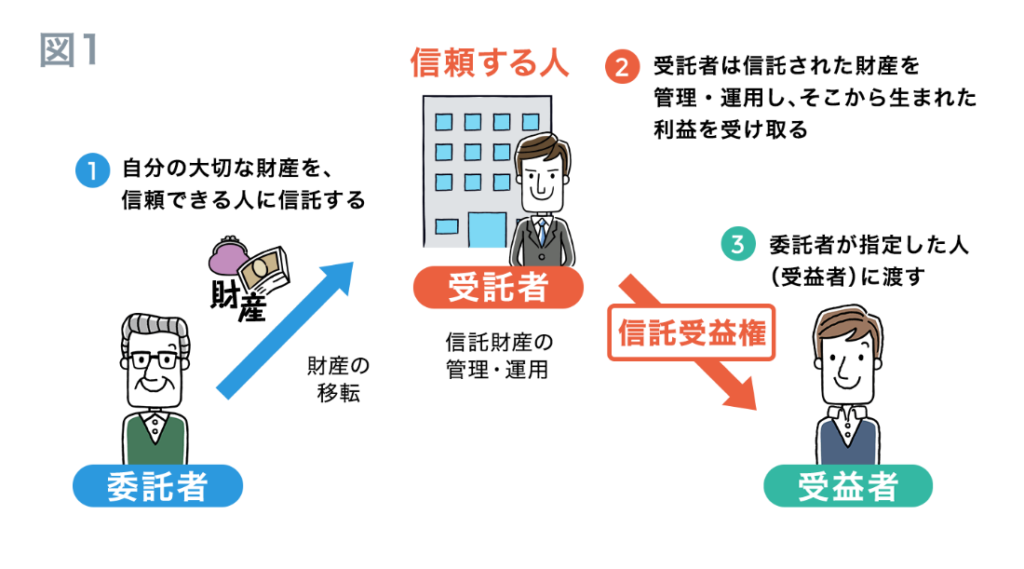

民事信託は委託者(本人)と受託者(例:息子)の契約なので、「今日から信託契約を結びます」としたらそこから契約発生です。この時受益者は本人とします。(本人が亡くなった後は娘にすると一文付け加えることも可能)ただし後々兄弟妹でもめないように公正証書を作成しておいた方が安心で、不動産の場合名義を受託者に変えるため登記費用もかかりますが、数万円で済むのは大変有効と思われます。

民事信託に対して商事信託(民間の信託銀行などが行っているもの)は、障がいのあるお子様がいる場合有効とのことでした。ここでは委託者(本人)受託者(信託銀行)受益者(障がいの子)となります。贈与税の非課税制度があり、特別障害者である特定障害者は6000万円、特別障害者以外の特定障害者は3000万円です。民事信託は営利目的なので、契約時点で数%の手数料がかかる場合もあるようです。詳細は信託協会加盟店へご確認ください。

CFP 佐藤 広子