そもそも老後2,000万不足というのは、令和元年6月に公表された金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」の報告書が発端でした。

この報告書では、高齢社会においてどのように資産形成・管理すべきかとの報告書ですが、その報告書の中の一部のみを取り上げて問題視したものです。 それは、報告書の内容の該当箇所を抜粋すると

————————これより報告書の抜粋————————–

前述のとおり、夫 65歳以上、妻 60歳以上の夫婦のみの無職の世帯では 毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1,300 万円~2,000 万円になる。

——————————抜粋おわり——————————

詳しくみてみると

・ 実収入:20万9,198円(うち社会保障給付:19万1,880円・91.8%)

・ 実支出:26万3,717円(消費支出※:23万5,477円、非消費支出※:2万8,240円)

実収入-総支出=▲5万4,519円(毎月の生活費の不足)

▲5万4,519円×12ヶ月×30年=1,963万 約2,000万

このデータ2017年の総務省の家計調査データです。

この数字っていつも同じなのでしょうか?

その後のデータを見ると、次のようになります。

2018年は同条件で実収入222,834円実支出264,607円で▲4,1873円

2019年は同様に実収入237,659円実支出270,929円で▲3,3270円

2020年でみると同様に実収入257,763円実支出259,304円で▲1,541円

▲1541円×12ヶ月×30年=▲55万

ということで、最新のデータでみると、2,000万問題じゃなく55万不足で、問題にならない数字ということになります。

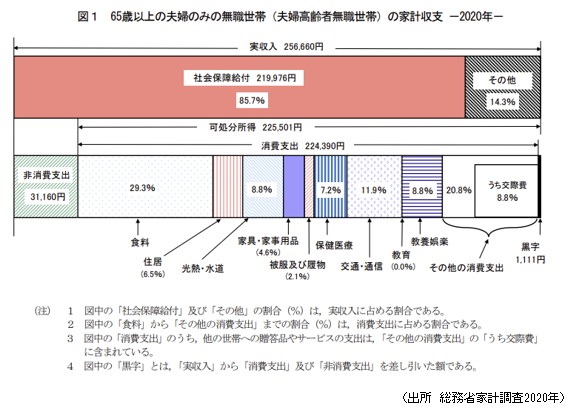

さらに上記データは、すべて夫65歳以上妻60歳以上夫婦のみの無職世帯のデータですが、2020年のデータは夫婦65歳以上で無職世帯のデータも開示されています。

そのデータがこちらです。

でも、これは、新型コロナということで一人10万の補助金があったり、外出自粛で旅行、外食費などが減少したりとかの影響も大きそうです。

もともと、2年前の報告書でも述べられてますが、「この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支 出の状況やライフスタイル等によって大きく異なる。」とあるように、平均の数字ではなく、ご自身の立場で老後の生活設計をしてみることが大事です。

不安がある方は一度、ファイナンシャルプランナーに相談して、将来のキャッシュフォロー表を作ってもらってはいかがでしょうか

CFP 磯野正美