個人投資家にとって、長期分散投資を勧められる場合が多くあり、私個人も

その説に賛成するものの一人である。長期分散投資とは、資産を複数に分散し、一時的では無く

長期間(10~20年)に渡り投資することを意味する。

今回は、長期分散投資の意味する内容および効用について考えてみたい。

1)分散投資とは、何を分散するのか?

通常、分散投資の分散とは:①時間の分散 ②投資商品の分散 ③投資する国(通貨)の分散

を指す場合が多い。分散投資で良く語られる例え話に、『卵はひとつのカゴに盛るな』

がある。これは、多くの卵をひとつのカゴに入れていた場合、万が一カゴを落として

しまうと、卵は全て割れてしまうが、卵を複数のカゴに入れておけば、仮にカゴをひとつ

落しても、残りのカゴの中の卵は割れないで無事に残るという意味で、正に分散の効果を物語っている。

①時間の分散

一度に資金をまとめて投資するのではなく、時間を分けて投資する。

「安く買って高く売る」ことが投資の必勝法だが、投資するタイミングを見極めるのは、個人には難しいので、定期的に投資する方法(いわゆる積立て)が有効とされている。

②投資商品の分散

株式、債券、預貯金、保険、投資信託などの投資商品を複数に分けて投資を行う。

特に、株式と債券のように値動きが逆(一方が値上がりすると、もう一方は値下がる傾向があること)の商品を組み合わせると、リスクが軽減される。一般に投資で使うリスクは、危険性という意味では無く、値動きの変動幅の大きさを指す。

③投資する国(通貨)の分散

先進国(米国、日本等)と比較し新興国(BRICS等)は、国の成長率は高い一方、インフレによる通貨変動リスクも高い。先進国と新興国へ分散投資することで先進国の安定性でリスクの分散しつつ、新興国の成長性を享受する。

以上の分散投資については、その意味する内容は比較的理解し易い。

次に長期投資の効用について考えたい。

2)長期投資の効用

個人投資家の場合、資金を時間的に分散すると、勢い一度に投資する金額は少なくなる、併せて前項で書いたように、投資するタイミングを意識しないようにするには、一定金額を定期的に投資する『積立投資』が向いている。

と、ここまで書いて、長らく自分の中で心に引っ掛かっていたことを思い出した。

心に引っ掛かるとは、いささか大げさだが、言い換えると長期投資の有効性を頭では理解

できるが、ストンと胸に落ちて行かない感覚である。

ひとつは時間の分散で長期間分散投資することで、本当に資産が増えるのか?と言う素朴な疑問である。投資対象の値動きは一定では無く、はたまた凡そ10年毎にバブルで相場は暴落すると歴史が示していると言われるのに、愚直に一定金額を投資することで大丈夫なのかと言う疑問。

二つ目は、一定金額を定期的に積立投資を行う方法を『ドル・コスト平均法』と呼ぶが、ドル・コスト平均法のメリットは、投資する対象の単価(株式投資の場合は株価)が安い時には (株数は)多く購入でき、単価が高い時は少なく購入するとある。

それって当たり前じゃないの?何がメリットなのかという疑問。

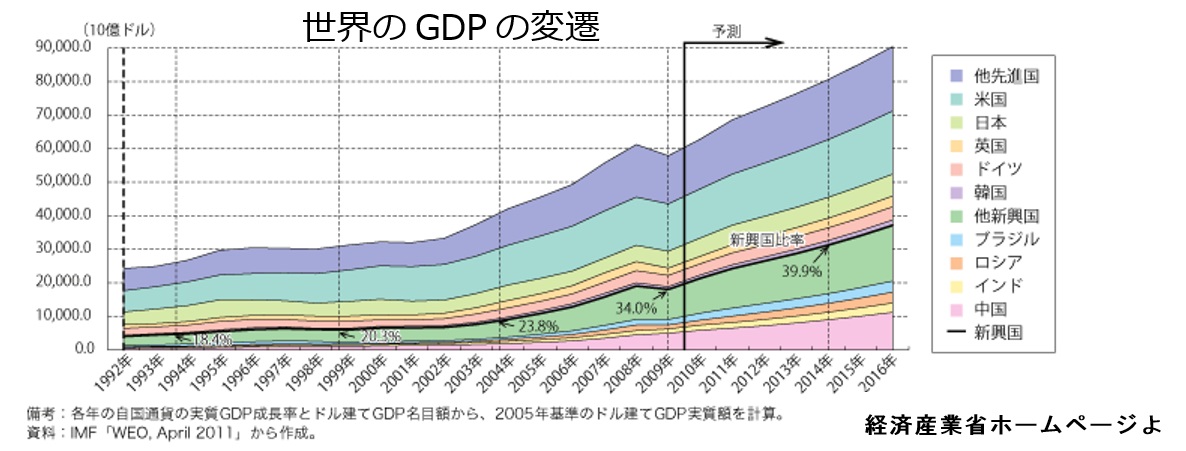

一つ目の疑問については、バブルの暴落時を挟んでも長期的には、積立投資は資産を増やすことが出来ると言う実証データが、数多く出されている。(一例を下記に示す)

大勢の専門家に実証データを示されると「そうなんだろうなぁ」と思ってしまうが、今一つ胸に落ちて行く感が無い。

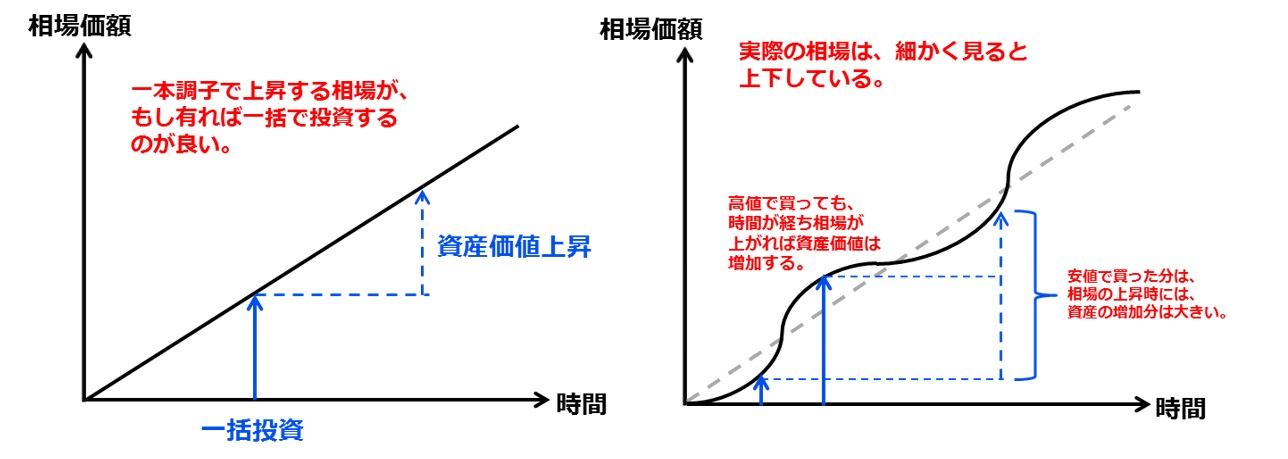

二つ目の疑問も、色々な説明資料が有るが、次に一例を示す。

このような図を見ると、「少なく買った(株式で言えば株価が高い)時のものを多く買える(株価が安い)時に売ったら損じゃないのか?」とツッコミを入れたくなってしまう。

そんなある日、ふとひらめいたのは、これら二つの事は理論では無く、経験則ではないかと言う事だった。そう考えると、目の前の霧が晴れた気がしてきた。

さらに余り語られることが無い、前提条件を明らかにすることで、ようやく胸にストンと落ちた気がした。晴れて(?)胸に落ちた感が得られた理由は、次の通りである。

A.長期投資が有効な理由

長期投資が有効な理由の一つは、その投資先に有る。実は、投資先が長い目で見れば成長している市場であることが、条件(仮定)としてあるのだ。

前述した実証データ例も、日本の株価指数に投資している。株価はその国の経済成長と連動して伸びるので、成長する日本経済すなわち右肩上がりの市場に投資すると言う隠れた条件を満たすことが、長期投資を行う前提となる。(投資対象が右肩下がりでは、そもそも投資する意味は無い)

B.積立投資が有効な理由

右肩上がりの市場に投資すれば、資産は増えるのは分かるが、積立投資が有効な理由を考える。実は、ここにも隠れた仮定が有る。

それは「投資対象は長い目で見れば右肩上がりだが、細かに見ると上がり下がりのある相場」であることだ。考えてみれば、一本調子で上昇する相場は存在しない。

値動きが上下する相場では、個人投資家が投資のタイミングを計るのは難しいことは、前にも述べた。値が下がり、買い時と思って買ったら、また下がったと言う経験を持つ方は多いだろう。積立投資であれば、決まった時に躊躇なく買ってゆくので、迷う事は無い。

また値が下がった時に買ったとしても、投資先が右肩上がりの相場であれば、いずれは値が上がるので、損はしないという論法だ。

ドル・コスト平均法のメリットの説明は、投資する対象の単価安い時に多く購入したものは、いずれは値を戻し、値上がり幅も大きくなるので、ご安心をという意味で、ここにも投資対象は長い目で見ると右肩上がりになると言う条件が付いている。

以上をまとめると、長期分散投資のメリットは;

ⅰ.投資対象を時間、投資先、投資通貨等を分散し、リスクを下げること。

ⅱ.時間の分散では、一定の間隔で一定の金額を投資するドル・コスト平均法が投資するタイミングを気にしなくて済む利点がある。

ⅲ.上記2つのメリットは、投資対象が長い目(10~20年幅)で見れば、右肩上がりになる

市場(例:世界株)へ投資することが前提となっていることに注意。

長期投資は、個人投資家向きと言われる。プロの投資家は、個人投資家と比較して、知識・情報量が多いが、その反面一定期間内での成果が求められるので、長期間同じ資産を保有し続けるのは不可能である。その意味では個人投資家だからこそ、長期投資が可能とも言える。別の言い方をすれば、時間を味方にできる個人投資家こそ、大いに長期投資を堪能できるのではないだろうか。

AFP 前川 敏郎