6月20日には東京2020大会オリンピック観戦チケットの抽選結果が発表され、いよいよ販売開始となります。そして10月から?延期?軽減税率は?経過措置は?とはっきりつかめない消費税が気になる今日この頃です。このワクワク待ち遠しい東京オリンピック・パラリンピックとモヤモヤ消費増税を結ぶ1つの言葉があります。

それは「キャッシュレス」です。

消費増税については、前回2014年4月に5%から8%に引き上げられた時、施行前の駆け込み需要が高まった反面、施行後長らく消費が落ち込み景気が悪化する事となりました。そこで今回、景気対策として打ち出されたのが、経済産業省の「キャッシュレス・消費者還元事業」(ポイント還元事業)です。中小企業の店舗で「キャッシュレス」で買い物をすると代金の5%がポイントとして還元される(コンビニ等大企業フランチャイズチェーン傘下の店舗では2%還元される)、あるいは請求額からポイント相当額がキャッシュバックされるというものです。3,000億円必要といわれるポイント還元の資金は政府が補填します。しかし、残念なことに現金払いでは何も還元はありません。この事業は2020年7月の東京オリンピック開催前までの9ヶ月間期限付きとされています。

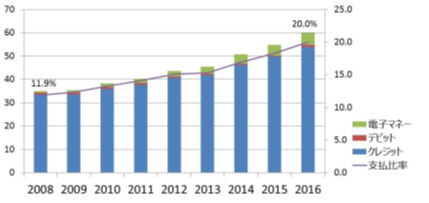

平成30年4月にまとめられた経済産業省「キャッシュレス・ビジョン」によると、成果目標として、2025年までに民間最終消費支出に占めるキャッシュレス決済比率40%を実現する事が掲げられています。(2016年同キャッシュレス決済比率は20.0% 図1参照)こうしたことから、諸外国に比べて現金決済比率の高い日本が、東京オリンピックを機に、キャッシュレス決済の環境整備が加速していく事は想像に難くありません。

図1.キャッシュレス支払額と民間最終消費支出に占める比率

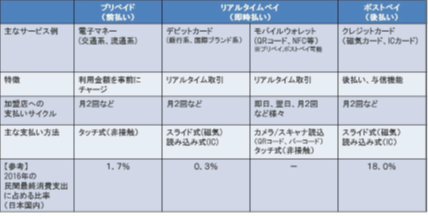

さて、キャッシュレス決済方法には、クレジットカード、デビットカード、電子マネー、QRコードなど電子的に繰り返し利用できる決済手段が想定されています。実際はクレジットカードに紐付けされ、返済はクレジットカード払いというケースも多くみられます。

図2.キャッシュレス支払手段の例

現金払いと違い、クレジットカード払いは、支払回数により手数料がかかります。また、支払方法によって、総支払額に大きな差がでます。ポイント還元につられて利用し、明細書を見て多額の手数料にガックリ!という事のないよう、クレジットカードの支払方法、特に最近利用者が増えているリボルビング(リボ)払いについて、良く知っておきましょう。

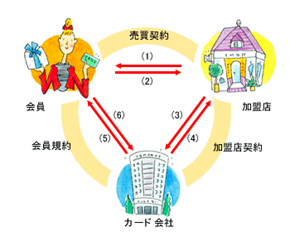

■クレジットカードの仕組み

利用者の信用を基にクレジットカード会社が、ショッピングなどをしたお店(加盟店)にその代金を利用者(カード会員)に代わって支払います。

現在一般的に行なわれているクレジットカードによる商品の購入・サービスの利用から 代金の支払いまでの仕組みは上の図のようになります。

1.商品・サービスの提供

2.カードの提示・端末機への暗証番号を入力(売上表にサイン)

3.売上表送付(売上げデータ伝送)

4.売上代金支払い

5.利用代金明細書送付

6.利用代金支払 届出金融機関決済口座から自動引落

■クレジットカードのメリット

・代金後払いで商品等を購入する事ができる

・現金の持ち歩き不要 欲しいと思った時に商品を購入する事ができる

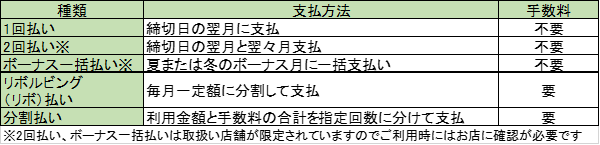

・支払回数が選べる1回払い、3回払い、ボーナス払い、等

・ポイントがたまって得する

・会員特典で優待や割引が受けられる

・海外旅行保険付帯の物は保険が付いている

・盗難補償で万一の時に補償される(期限あり)

■クレジットカードのデメリット

・つい使いすぎてしまう

・不正利用される可能性がある

・クレジットカードが使えないお店がある

・リボ払い・分割払いは手数料がかかる

■手数料について

リボ払いと分割払いには手数料がかかります。利用額や支払コースによってカード会社毎に手数料率は変わりますが、リボ払い年15.0%、分割払い年12.0%~15.0%が標準となっています。

■リボ払いと分割払いのちがい

リボ払い…利用件数、利用金額にかかわらず、月々の支払金額を一定額(または残高に対する一定率)に決め、その額を支払っていく方式。月々の支払金額を2万円と決めた場合、利用限度額の範囲で、何回利用しても、月々の支払いは2万円です。そして残高がある限り支払いが続きます。月々の支払金額を一定にすることができる為、家計管理がしやすい利点があります。しかし、分割払いと異なり支払い回数や期間の設定がないため、残高がある限り支払いが続き、無計画に利用すると支払いが困難になる場合もあります。支払い残高に応じて手数料がかかります。

分割払い…利用の際に、商品の金額等を考慮して、支払回数、月々の支払額を決めて支払っていく方式。支払回数を多くすれば、月々の支払いを少なくすることができ、逆に回数を少なくすれば月々の負担は多くなりますが、支払いを早く終える事ができます。利用金額や支払回数に応じた手数料がかかります。

■リボ払いと分割払いの返済の比較

例)海老名みらいさんがクレジットカードを利用しました。

リボ払いの中から(※)①元金定額返済 ②元利定額返済 そして③分割払い、それぞれの場合を比較してみましょう。(※リボ払いには定額方式の他に、支払残高の大きさに応じて、毎月の支払額が段階的に増減する残高スライド方式があります)

[利用状況]

平成31年1月 海外旅行代20万円 翌2月返済開始

平成31年.3月 パソコン7万円購入 翌4月返済開始

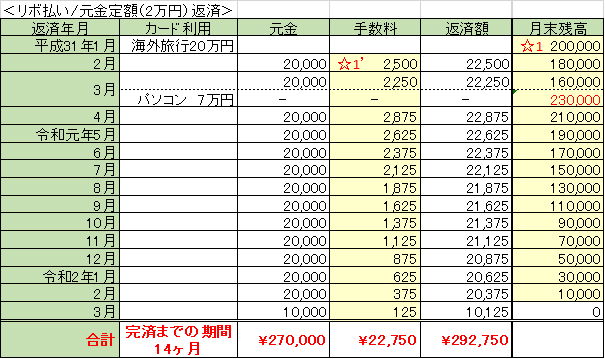

【①リボ元金定額返済では】

年利15%

毎月返済額2万円(元金定額は返済額に手数料が含まれないため、「2万円+手数料」が毎月の返済額になります。元利定額と比べ完済までの期間は短くなります)

◇リボ元金定額払いは月々の元金返済額が一定です。【③分割払い】と比べ完済までの期間が長くなり、支払額合計も多くなります。リボ払いの手数料は、利用残高に対して算定されるため、残高が増えると手数料の割合も増えます。(☆1に対する手数料が☆1’)

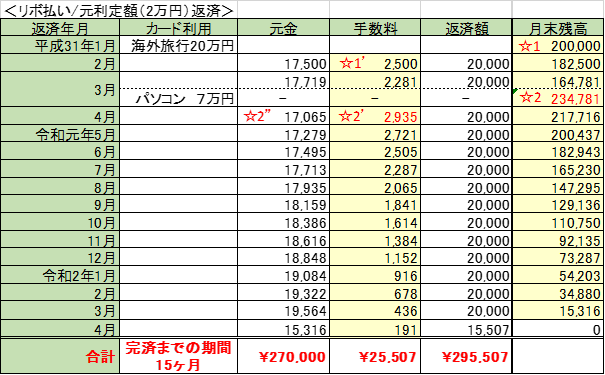

【②リボ元利定額返済では】

年利15%

毎月返済額2万円(「元金+手数料」の合計が毎月定額の返済額になります)

◇リボ元利定額払いは月々の返済額が一定で家計管理がしやすい反面、他の2方式と比べ完済までの期間が長くなり、支払額合計も多くなります。リボルビング払いの手数料は、利用残高に対して算定されるため、残高が増えると手数料の割合も増えます。(☆1に対する手数料が☆1’)特に【リボ元利定額返済】の場合は、月の返済額が手数料を含めて一定額であり、手数料が増えると、元金の返済割合が少なくなります。(☆2に対して☆2’が手数料→☆2”の元金減少)パソコン購入後も次々と利用を続けると、残高が増える一方、元金が減りにくくなります。リボ払い利用者が払っても払っても返済が終わらない状況に陥る仕組みがここにあります。

【③分割払い10回払と2回払では】

10回払:実質年利14.50%(利用代金100万円当たり6.80円)

2回払:手数料無料

◇分割払いの手数料は、各購入商品の元金と支払回数に対して算定されます。(☆3に対する10回払いの手数料が☆3’)ただし、購入商品が増えると、月の返済額が増額します。(☆4パソコン返済額上乗せ)ここではパソコンは手数料なしの2回払としましたが、手数料のかかる支払回数で返済する場合、月返済額にプラスされます。

いかがでしたか?

2つの商品27万円の購入について、それぞれの返済方法により、期間、手数料、返済額にこれだけ差が出てきます。更に複数の商品を購入すれば差が広がり、家計に大きく影響します。 それぞれの仕組みを良く理解して、自分の使いやすい方法を選択し、管理する事が大切ですね。

最後に、日本クレジット協会に寄せられた1つの質問を紹介します。

============================

(質問) 一回払いで買い物をしていたはずが、リボルビングでの請求明細になっていたのですが、リボルビングにした覚えがありません。 (答え)申込んだクレジットカードが、「リボ専用カード」であったり、そのカードの支払いをあらかじめリボルビングに限定するような登録にしている場合が考えられます。 これらのカードでは、店頭やネットショッピングで決済する時に、1回払いと指定しても、支払いはすべてリボルビングになります。 自分のカードの支払いの設定がどのようになっているかは、カードが送られてきた時に同封されている利用の手引きや利用明細書等で必ず確認しましょう。 ご不明な点は、利用しているクレジットカード発行会社にお問い合わせください。

==========================

2019年6月 AFP依田いずみ