新型コロナウイルス感染拡大を受け昨年3月に世界的に株価が急落しましたが、各国の政府や中央銀行の政策対応により株価は上昇し、日経平均は昨年12月29日には約30年ぶりの高値となり、今年に入ってもその上昇傾向は継続し2月15日には、ついに30年半ぶりの3万円の大台に乗せました。

図―1は、1985年から2020年までの日経平均株価と米国のダウ平均株価の推移です。

株価は、長期的には各国のGDPの上昇に連動し上昇しますが、短期的には上昇、下落を繰り返すため、投資のタイミングにより株式投資のリターンは短期的にはブレることになります。株価の短期的な上昇や下落は事前に予測するのは困難です。

図-1日経平均株価と米国ダウ平均株価の長期的な推移

収益を安定化する方法として、長期投資に加え投資タイミングの分散、投資する資産クラスの分散がありますが、この内、投資する資産クラスを分散させることで期待収益率とそのバラツキがどう変化するかを考えてみます。

表-1は、公的年金の積立金を運用している年金積立金管理運用独立行政法人(GPIF)が公表している各資産クラスの期待収益率、標準偏差及び相関係数です。相関係数とは、2つの資産クラスの値動きの傾向を数値化(+1~-1の範囲)したもので、+1に近い程値動きの連動性が高く、-1に近い程反対の値動き,0に近い程値動きに連動性が無い事を意味します。相関係数がマイナスの資産クラスを組み合わせることで、期待収益率のバラツキを小さくすることが可能になります。

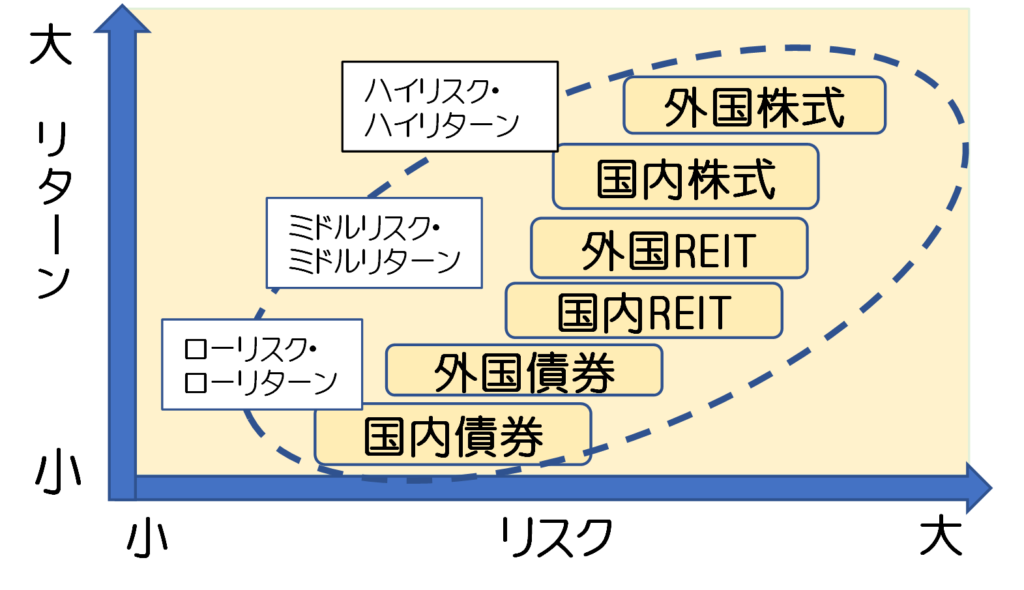

図-2は各資産クラスのリスクとリターンの関係を示しています。外国株式などリスクが大きい資産クラスは期待できるリターンも大きく、国内債券などリスクが小さい資産クラスはリターンも小さい傾向にあり、リスクとリターンは表裏一体の関係にあります。

各資産クラスの期待収益率(名目)、リスク(標準偏差)及びシャープレシオ

| 国内債券 | 外国債券 | 国内株式 | 外国株式 | |

| 期待収益率 | 0.7% | 2.6% | 5.6% | 7.2% |

| 標準偏差 | 2.6% | 11.9% | 23.1% | 24.9% |

| シャープレシオ | 0.27 | 0.22 | 0.24 | 0.29 |

各資産クラスの相関係数

| 閣内債券 | 外国債券 | 国内株式 | 外国株式 | |

| 国内債券 | 1.00 | |||

| 外国債券 | 0.290 | 1.00 | ||

| 国内株式 | -0.158 | 0.060 | 1.00 | |

| 外国株式 | 0.105 | 0.585 | 0.643 | 1.00 |

表-1 GPIFが運用する各資産クラスの期待収益率、標準偏差、シャープレシオ及び相関係数

注記:表―1の標準偏差及び相関係数は、GPIFがバブル崩壊後の過去25年間の政策ベンチマークの年次データを用いて推計

図-2 各資産クラスのリスクとリターン

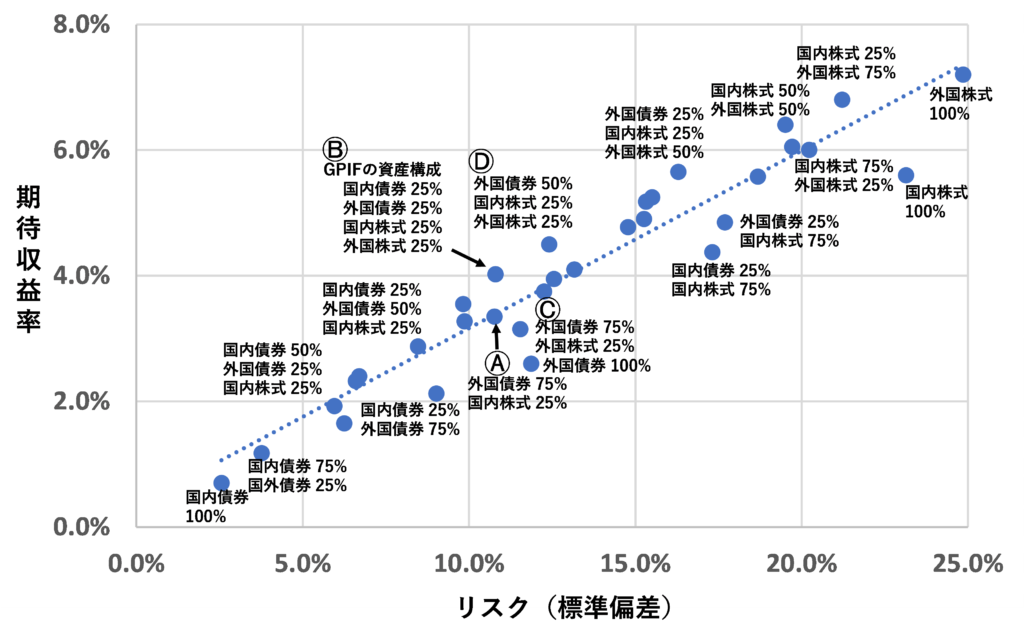

図-3は、国内債券、外国債券、国内株式、外国株式の構成比率を25%づつ変え、低リスク・低リターンの国内債券100%の構成から高リスク・高リターンの海外株式100%の構成までの各資産構成(ポートフォリオ)の期待収益率とリスク(標準偏差)を計算したものです。

金融資産運用におけるリスクとは金融資産の期待収益率のブレの大きさを指し、標準偏差で表します。その数値が大きい程リスクが大きく小さい程リスクは小さいことになります。同じリスクなら期待収益率が大きい程、同じ期待収益率ならリスクが小さい程、効率的な資産運用が可能になります。

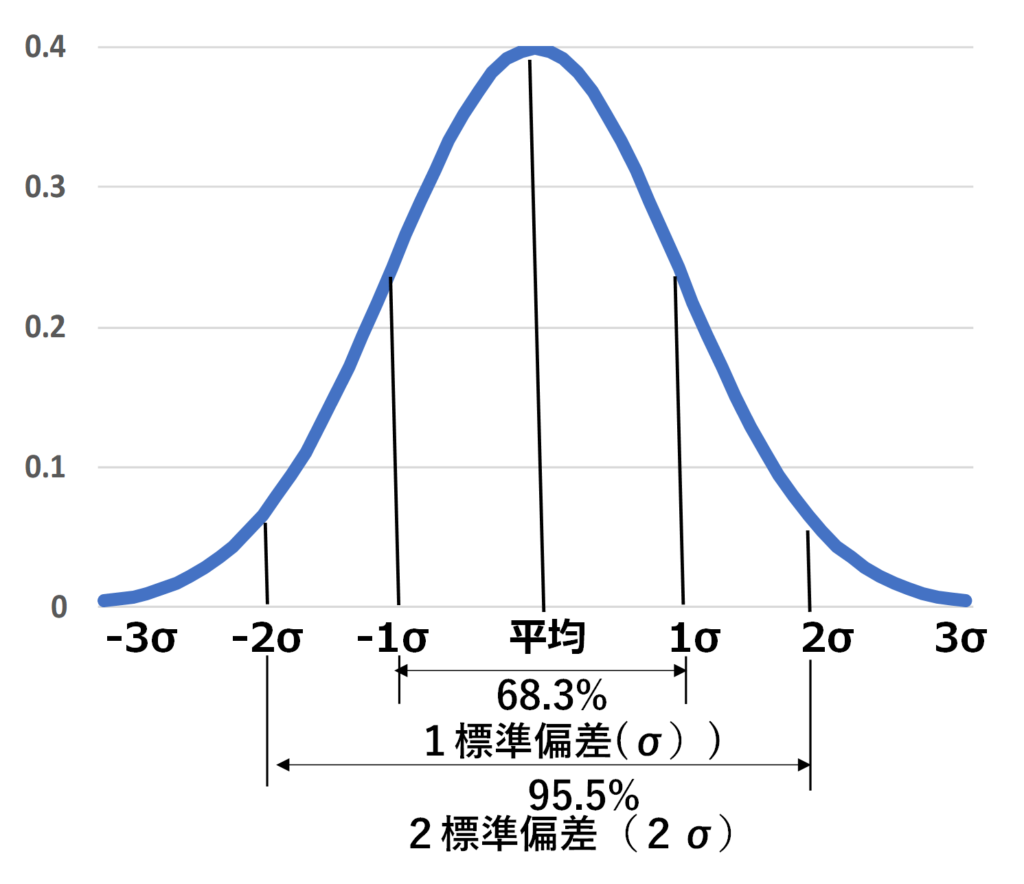

図-4に示すとおり、標準偏差(1σ)とはデータのバラツキが正規分布に従うと仮定し、期待値からのプラス方向とマイナス方向のバラツキが68.3%の範囲に収まることを表します。2標準偏差(2σ)は、その範囲が95.5%になります。

最大のブレとして2標準偏差(2σ)を使用する場合、2標準偏差(2σ)の範囲を超えるブレの発生確率はプラス方向もマイナス方向も2.3%(=(100%-95.5%)/2)なります。

図-3で、Ⓐ外国債券75%と国内株式25%の資産構成とⒷ国内債券25%、外国債券25%、国内株式25%、外国株式25%の資産構成は、標準偏差がともに10.8%ですが、期待収益率はⒶが3.4%に対しⒷは4.0%とⒷの方が効率的な資産構成となります。

Ⓒ外国債券75%と外国株式25%の資産構成とⒹ外国債券50%、国内株式25%、外国株式25%の資産構成についても、標準偏差は各々12.3%と12.4%で粗同じですが期待収益率はⒸが3.8%に対しⒹが4.5%とⒹの方が効率的な資産構成となります。

表-1に各資産クラスのシャープレシオの値が示されていますが、シャープレシオとは、リスクに見合うだけのリターンが得られているかの投資効率を図る指標で、期待収益率等の数値を標準偏差で割って求めます。その数値が大きい程、小さなリスクで大きなリターンが得られることを意味します。

各資産クラスのシャープレシオの大きさは、外国株式(0.29)>国内債券(0.27)>国内株式 (0.24)>外国債券(0.22)の順になっていますが、図―3でも資産構成で株式の比率が大きい程、同じリスクでも期待収益率が高く、債券の比率が大きいほど期待収益率は小さくなる傾向が読み取れます。

図ー3 各資産クラスを組み合わせた場合の期待収益率とリスク(標準偏差)

図-4 正規分布曲線

ファイナンシャル・プランナーがお客様からの家計相談に対応する場合、将来に渡っての家計の収入、支出を予測し、毎年の貯蓄残高の推移を表にしたキャッシュフロー表を使用し家計の診断を行います。

将来に備えて、十分な金額の金融資産を確保するためには長く働くことに加え、資産運用も重要になります。

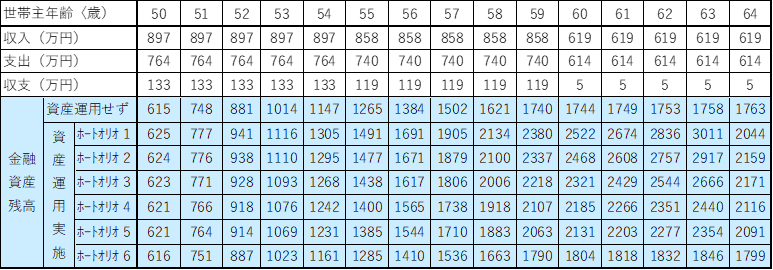

退職後のことを考え始める現在50歳の世帯主が65歳までに老後資金2000万円を確保することを目標に、毎年の収入から支出を引いた残りの金額を資産運用に回す場合を例に、どのようなポートフォリオで資産運用するのが良いかを考えてみます。

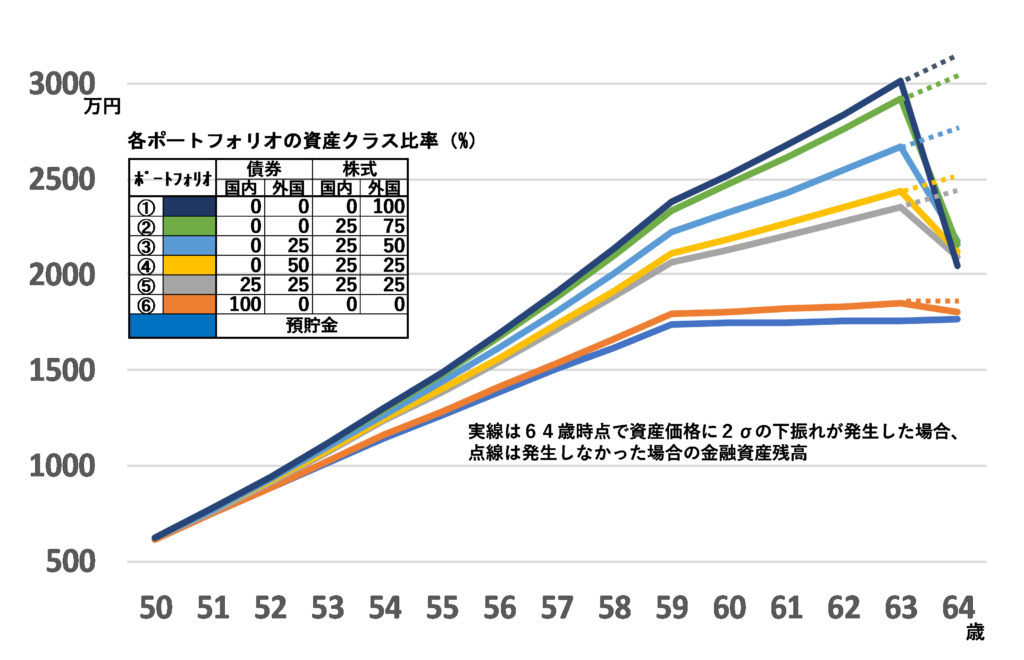

図-5は、収入と支出の値として総務省の2019年家計調査報告の「住宅ローン返済世帯 世帯主の年齢階級別1世帯当たり1か月間の収入と支出」(二人以上の世帯のうち勤労者世帯)」の数値を使用し、預貯金のみの場合と低リスク・低リターンの国内債券100%から高リスク・高リターンの外国株式100%まで6種類のポートフォリオで資産運用した場合についての50歳から65歳になるまでの金融資産残高の推移を計算したグラフです。緊急資金として必要とされる生活費の3か月から1年分の額は、50歳時点の預貯金を充当すると想定しました。

また、期待収益率のマイナス方向へのバラツキの最悪値として2標準偏差(2σ)を使用し、最悪値のバラツキが発生するタイミングを、その影響が一番大きくなる64歳末の時点としています。表―2はそのキャッシュフロー表です。

結果は、64歳末時点の金融資産残高は預貯金のみの場合と⑥国内債券100%の場合は目標額の2000万円に達していません。それ以外の①~⑤のポートフォリオでは、64歳の時点での金融資産残高に最悪の下振れが発生した場合でも2000万円を超えています。

もう少し詳しくみて見ると、高リスク・高リターンの①のポートフォリオ(外国株式100%)では、63歳時点の金融資産残高は3011万円と一番大きな値となりますが、下振れの幅も4割を超えるため64歳時点では下振れの幅が3割弱にとどまる ③のポートフォリオ(外国債券25%、国内株式25%、外国株式50%)の金融資産残高が上回る結果となり、収益安定化に向けた資産クラスの分散効果が出ています。

図-5 老後資金2000万円確保のため50歳から資産運用を開始した場合の金融資産残高の推移

表-2 老後資金2000万円確保のため50歳から資産運用を開始した場合の金融資産残高の推移(64歳時点で金融資産残高に2σの下振れが発生した場合)

図―5及び表-2の注記

・50歳時点の金融資産残高(483万円)は、「家計の金融行動に関する世論調査」「二人以上世帯」(2019年)の40歳から49歳の中央値と50歳から59歳の中央値を基に算出

ファイナンシャル・プランナーが家計相談の際に資産運用方法の提案を行う場合、

ポートフォリオの 期待収益率だけではなく、リスクを数値化した上で目標とする時期に金融資産に最悪の下振れが発生することも考慮したキャッシュフロー表を作成し最適なポートフォリオを提案することが求められます。

CFP 岩船康則