[男女共同参画白書 令和2年版 | 内閣府男女共同参画局 (gender.go.jp)より抜粋]

上図が示すように夫婦共働き世帯は年々増加し、2012年頃から差が急速に拡大しています。

こうした状況下で、住宅取得費が年々上昇している為、夫だけでなく夫婦の名義あるいは、収入合算で住宅ローンを利用するケースが増えています。

◆夫婦共働き世帯の住宅ローンの組み方についてご紹介します。

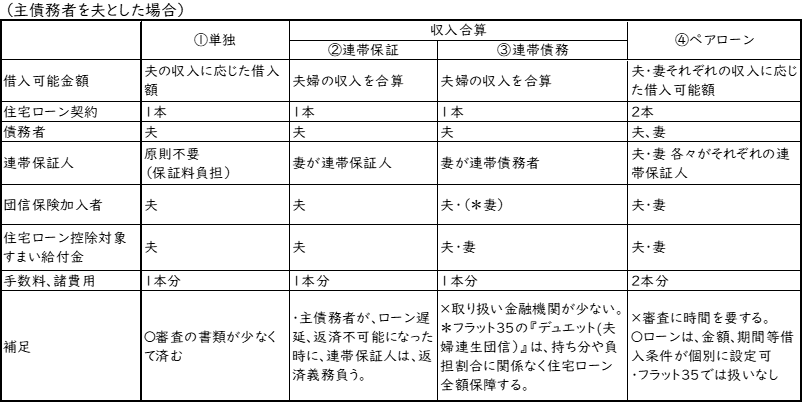

≪住宅ローンの組み方・・・4つのパターン≫

①単独で住宅ローンを組む

②収入合算をして連帯保証型で住宅ローンを組む

③収入合算をして連帯債務型で住宅ローンを組む

④夫婦ペアローンを組む

◆①~④の比較表をまとめてみました。

◆個別の特徴、メリット、デメリットを補足していきます。

①単独で住宅ローンを組む

・一方(上記表では夫)の収入のみなので借入可能額の上限は少なくなるが、片方(上記表では妻)の収入で住宅以外の必要なお金を貯めることもできる。ライフステージの変化に備えることができる

・出産・育児・介護などで片方(債務者でない方)の収入が減っても返済への影響が少ない。

・ローンの債務者に万が一のことがあった場合、団信を利用することでローン残債は不要となる。

②収入合算(連帯保証)

・夫婦の収入合算なので借入可能額の上限は大きくなる。

・夫婦の一方が、主債務者、もう一方の配偶者が連帯保証人となる。

・団信加入は、主契約者のみなので、連帯保証人に万が一のことがあっても残債は残る。

・連帯保証人は、債務者でないので、「住宅ローン控除」や「すまい給付金」の対象にはならない。

・一般金融機関の収入合算の住宅ローンは、連帯保証タイプ。

③収入合算(連帯債務)

・夫婦の収入合算なので借入可能額の上限は大きくなる。

・夫婦の一方が、主債務者、もう一方の配偶者も同じ債務を連帯して負う。契約は1本。

・連帯債務者は、団信加入はできないので、連帯債務者に万が一のことがあっても残債は残る。

(フラット35の『デュエット』に加入した場合は、住宅ローンの全額が保障される。)

・夫、妻のローン負担割合に合わせて「住宅ローン控除」や「すまい給付金」の対象となる。

・フラット35を利用する収入合算の住宅ローンは、連帯債務タイプ。

④ペアローン

・借入可能額が大きくなる。

・夫と妻のそれぞれの収入に応じた住宅ローンを別々に契約する。金利タイプや期間を個別に選ぶことができる一方で、事務手数料・諸費用が2本分かかる。(同じ金融機関で組むのが前提)

・債務者は、夫と妻の2名。お互いが連帯保証人になる。

・団信は、夫と妻それぞれ加入できるが、各自の借入額に応じた保障となり、一方に万が一のことがあっても片方の残債は残る。

・夫婦各々が「住宅ローン控除」や「すまい給付金制度」を利用できる。

・フラット35でのペアローン取り扱いはない。

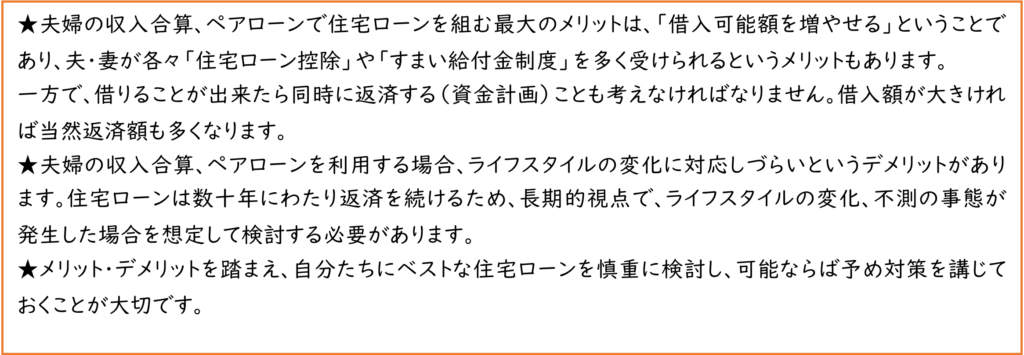

◆夫婦の収入合算・ペアローンで住宅ローンを借りる際のチェックポイント

A)贈与税がかかることがある。

・夫婦で住宅ローンを組む場合、住宅の所有権割合と住宅ローンの負担額が異なると、一方からもう一方へ経済的な利益供与があったとみなされ、贈与税がかかることがある。また夫婦のどちらかがもう一方の返済分を肩代わりした場合も金額によっては贈与税が加算される。

B)借換えが困難になる場合がある。

・ペアローンや収入合算の連帯債務型で住宅ローンを組んだ場合、借入後にどちらかが退職して収入がなくなったり、団信に加入できない健康状態になった場合は、その後の借換えが難しくなることがある。夫・妻のいずれか一方が、借換えに問題がなく、主たる債務者として借り換えることも可能であるが、債務がなくなった方は、利益を得たものとみなされ贈与税の対象となる可能性がある。

C)借入金額は、ライフスタイルの変化や不測の事態による減収も考慮する。

・夫婦収入合算で、限度額一杯まで借りることは避ける。出産・育児・介護等で夫婦どちらか休職するなど返済期間中に様々な要因によって収入が減少した場合、以降の返済は、一方の収入に頼ることになる。また所得税が減少すれば住宅ローン控除を受けるというメリットも少なくなる。

夫婦共同で住宅ローンを組む際は、単独で借りるよりも入念なライフプランや返済計画の検討が必要となる。

D)離婚した場合を想定しておく。

・離婚をすることになったとしても住宅ローンの返済義務はなくならない。夫婦のどちらがその住宅に住み続けるのか、どちらが返済するのか、また借入形態を今後どうするのか、もしくは売却するなど検討する必要がある。ペアローンや連帯債務型では、住宅が夫婦の共有名義になるため、夫婦の意思が一致しないことには売却することができない。場合によっては、弁護士や税理士などを交えて相談し慎重に判断する。

E)どちらかに万が一のことがあった場合の住宅ローン残額について確認し、生命保険の見直しを検討する。

・連帯債務・連帯保証の場合返済を免除すべき事項が起こった場合、残された主債務者に収入を超える金額が請求されることもある。共働きでペアローンを利用する場合、夫に万が一のことがあったときには、妻自身の住宅ローンが残ってしまう。夫の側からしても、妻に万が一のことがあった場合、同様に自分の住宅ローンを返しながら子育てなどを1人で行う可能性もある。これらのことを想定して、生命保険加入・見直しを検討する。残ってしまう住宅ローンの残債分を補完できるようにしておけばどちらが亡くなっても団信と合わせれば夫婦のローン全体をゼロにできる。

・デュエット(「フラット35」を利用してする際に利用できる団信のひとつ)は、夫婦のどちらかが死亡・高度障害状態になった場合に、住宅の持分や返済額等にかかわらず、残りの住宅ローンが 全額弁済される。

2020年12月 CFP 石黒貴子