65歳になったら、次々に書類が届きます。公的年金の請求はがき、高齢者肺炎球菌予防接種券、公的介護保険証等々です。公的年金は待ちに待ったいただくお金です。公的介護保険証はあなたが第1号被保険者となったということです。介護サービスを利用する時には必要ですので大切に保管しましょう。公的介護保険料の決定通知書も届きます。これは、出ていくお金です。65歳前後まで会社員としてお勤めされているまたはいた方は特にその額に驚かれると思います。結構な金額です。誕生日から3月末(年度末)までの分です。会社員もこれからはお住いの自治体へ半分(今までは勤務先の事業所と折半)ではなく、公的介護保険料の全額を自分で直接に納付しなければなりません。扶養されている会社員の妻(夫)も65歳になったらこれからは自分の分を自分で納めなければいけません。年間18万円以上年金を受給している場合には、基本的に特別徴収(天引き)での支払いになります。

それではその出ていくお金の「公的介護保険料」にスポットをあててみましょう。以下、文中では「公的介護保険料」を「介護保険料」と表示します。

■ 介護保険制度

日本は高齢化が進み寝たきりや認知症などの介護を必要とする高齢者が増加して、将来、社会保障費の財政がひっ迫すると予想されています。また、高齢者を家族だけで介護することが困難な時代を迎え、皆で支えあう意味からも介護保険制度が制定されました。近い将来確実にやってくる「超高齢化社会」に備えての制度です。介護保険法は2000年に施行されてから20年が経過しました。当初(全国平均2911円会社員は半額の1500円)はこのくらいの保険料ならと余裕でこの制度を受け入れたことを記憶しています。

図①をご覧ください。2018年には全国平均の介護保険料は5869円と約2倍になりました。その間、給料が2~3倍になったとすれば、保険料はそれなりの金額となったことでしょう。2000年の介護給付(総費用額)3.6兆円は2018年には11.1兆円(2018年)と3倍以上(図①の赤枠)に上昇しました。

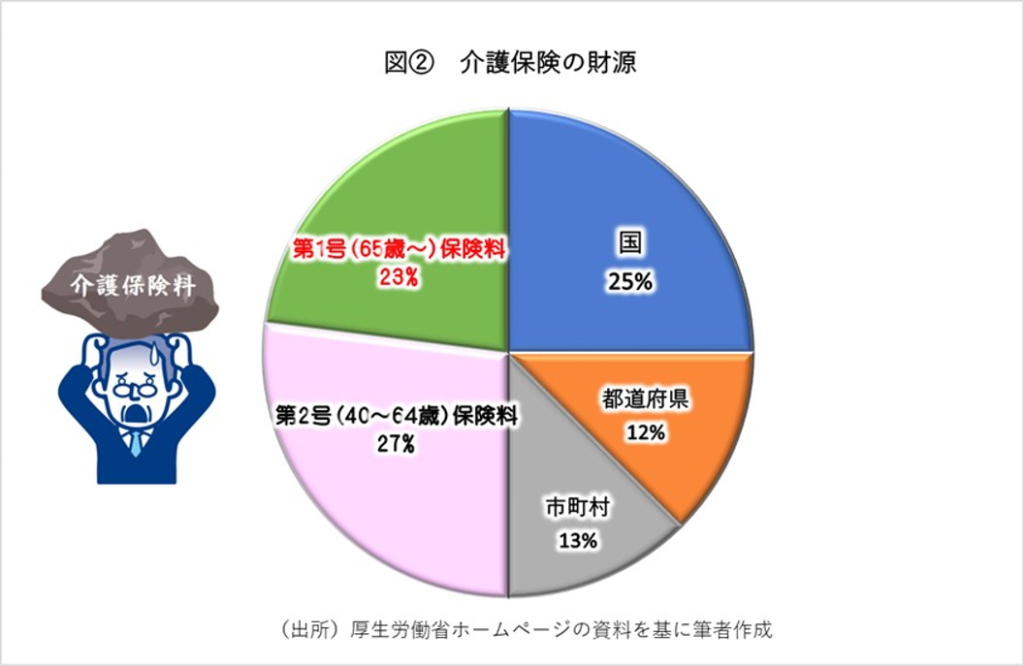

■ 総費用額11.1兆円の財源

図②をご覧ください。介護給付(総費用額)は税金と介護保険料で半分ずつ負担します。つまり、半分を私達が介護保険料として納付します。

現役世代の第2号被保険者(図②桃色)である会社員の介護保険料は標準報酬月額表の等級により決まります。健康保険料とともに天引きされますが、加入している健康保険で異なります。今年(2020年)4月納付から介護保険料率が上がったことをご存じですか?給料天引きではなかなか気づきませんよね。自営業の場合は国民健康保険料に上乗せして納付します。こちらは自治体によっても、個人の収入でも異なります。

65歳以上の保険料の計算は自治体ごとに決められています。各自治体は、3年ごとに介護サービスに必要な給付額の見込みを立て、予算を組みます。その予算の23%(図②緑色)を65歳以上の人が納めています。その額をその自治体に住んでいる65歳以上の人の数で割ったものが、保険料基準額です。しかし、全員一律でこの基準額にすると、収入によっては負担が大きくなってしまいます。そのため、所得段階に分けて、それぞれの保険料率を掛け合わせ、保険料を決めます。所得段階は国の方針だと9段階ですが、自治体によってはもっと細かい区分を使用しているところもあります。介護保険通知書(前述)にはお住いの基準額表示の区分表が同封されています。ご確認ください。

■ 介護保険サービスの利用

まず、お住まい(住民票のある)の市区町村の窓口で要介護認定(要支援認定を含む)の申請をします。介護保険証(64歳以下の方は健康保険証)を必ずお持ちください。次に市区町村の職員などの訪問を受ける聞き取り調査(認定調査)と かかりつけのお医者さんの心身の状況について意見書(主治医意見書)が作成されます。

その後、認定調査結果や主治医意見書に基づくコンピュータによる一次判定及び、一次判定結果や主治医意見書に基づく介護認定審査会による二次判定を経て、市区町村が要介護度を決定します。

介護保険では、要介護度に応じて受けられるサービスが決まっていますので、自分の要介護度が判定された後は、自分が「どんな介護サービスを受けるか」「どういった事業所を選ぶか」についてサービス計画書(ケアプラン)を作成し、それに基づきサービスの利用が始まります。

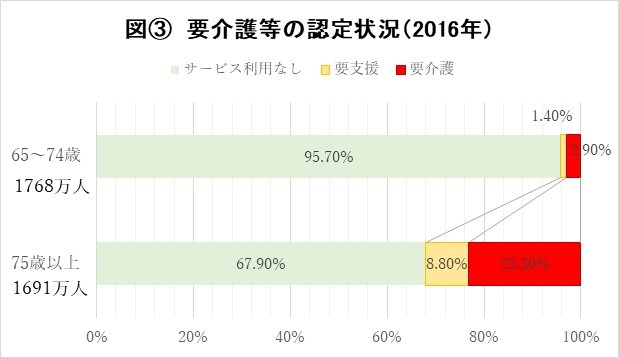

認定状況をみると2016年、65歳以上の介護サービス利用者は第1号被保険者の18%を占めています。5人に1人は利用している状況です。図③のように、それを75歳で区切ると75歳以上の要介護者等の割合が大きくなっています。団塊の世代が75歳以上となる2025年以降はさらなる増加が見込まれます。

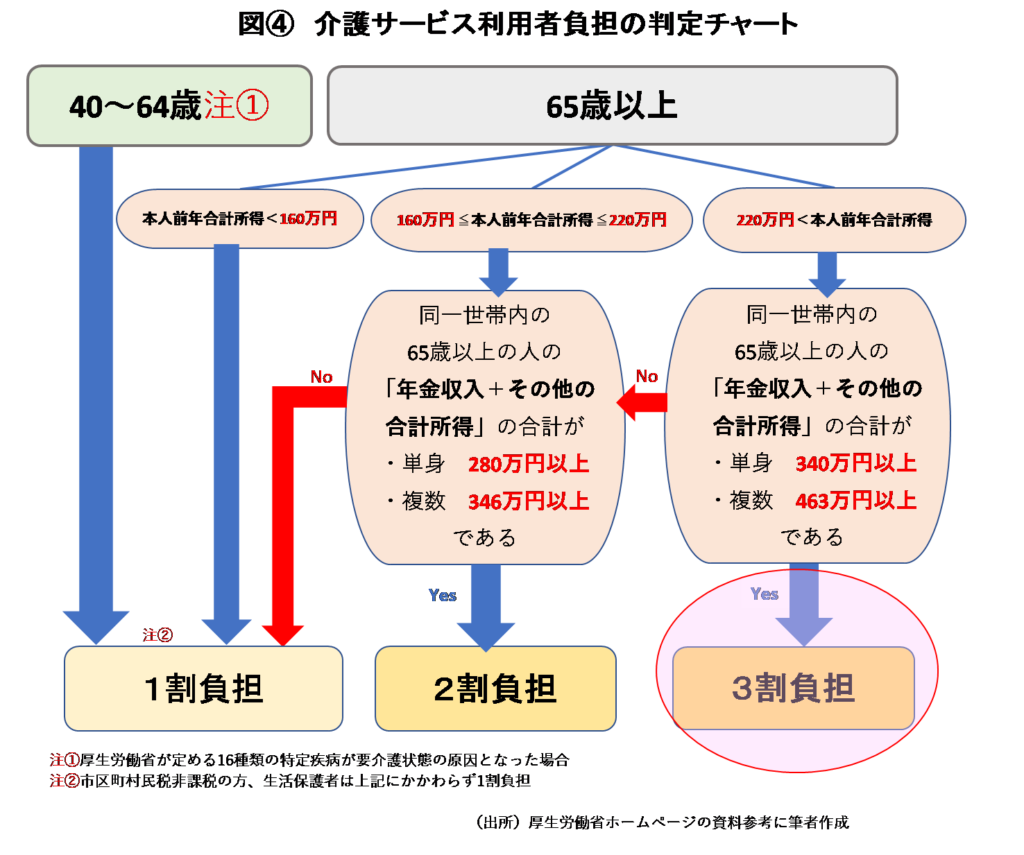

私達は保険料を納付していますので、介護サービスを割安で利用できます。利用上限額は、要支援要介護度で決まっています。そして図④のように、利用者負担割合は所得で異なります。介護保険は老後に備えるためだけではありません。40歳からでも利用は可能です。ただし、第2号被保険者(40~64歳)の利用には条件があります。要介護状態になった原因が厚生労働省が定める16種類の特定疾病(ブログ文末に記載)である場合です。

介護サービスの負担額が心配になりますが、負担額には上限が設けられています。高額介護サービス費支給制度です。介護サービスを利用する場合にお支払いいただく利用者負担に月々の負担の上限額が設定され、1ヵ月に支払った利用者負担の合計が高額介護サービス費の上限を超えたときは、超えた分が払い戻される制度です。個人の所得や世帯の所得に対して異なりますが、最高の負担額は世帯で月単位44000円です。さらに年単位の高額介護療養費制度もあります。介護資金に余裕のある方は、自己負担で介護保険外サービスも受けることができます。

■まとめ

介護保険の財源から少子化・高齢化がこの介護保険制度にも多大な影響を及ぼしているということがわかります。毎回同じこと述べますが

- 出生数を上げる

- 健康寿命を延ばす

- 男女ともできる限り長く働く

この3点が介護保険も含めた社会保険制度の破綻を防ぐための対策です。まわりまわって個人の介護保険料に反映されてきます。

さて、介護保険制度は3年に1度の改正で変化しています。

直近の2018年の主な改正は

- 自立支援・重度化防止に向けた保険者機能の強化

- 一定以上の所得者に対して自己負担を3割へ引上げ(図④の赤円)

- 医療・介護の連携推進「介護医療院」の創設

- 「共生型サービス」の実施

- 介護納付金における総報酬割の導入

でした

次回の改正は来年の2021年の予定です。制度施行後は数回の改正が実施され、内容は徐々に利用者を施設から在宅復帰へ、権限が国から自治体へと変化しています。2025年問題(団塊の世代が75歳以上となる)は、もう目の前に迫ってきています。今年は新型肺炎コロナウイルスが蔓延し、未曽有の社会生活を余儀なくされました。この現実を踏まえて「新しい生活様式」に沿ったどのような政策がとりこまれてくるのでしょうか?今春、介護事業所経営の友人が大変苦労して、営業を続けたと聞いています。今後、介護保険制度がどのような改正を行うのか、そして保険料はまた上がるのか?注目しましょう。

「備えあれば憂いなし!」老後資金またはその他のご相談はこちらへどうぞ

2020年7月

CFP 楠本智子

資料:16種類の特定疾病(厚生労働省ホームページから)

1.がん(医師が一般に認められている医学的知見に基づき回復の見込みがない状態に至ったと判断したものに限る) 2.関節リウマチ 3.筋萎縮性側索硬化症 4.後縦靭帯骨化症 5.骨折を伴う骨粗鬆症 6.初老期における認知症 7.進行性核上性麻痺、大脳皮質基底核変性症及びパーキンソン病【パーキンソン病関連疾患】 8.脊髄小脳変性症 9.脊柱管狭窄症 10.早老症 11.多系統萎縮症 12.糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症 13.脳血管疾患 14.閉塞性動脈硬化症 15.慢性閉塞性肺疾患 16.両側の膝関節または股関節の著しい変形を伴う変形性関節症