リタイアして収入は年金と保有している株の配当金という人に朗報です。

株式の配当金には、預金の利息と同じように税金がかかります。

税率は20.315%。所得税15%、復興特別所得税0.315%、住民税5%という内訳です。

この税金は源泉徴収されていて、手元にやってくるのはそれが差し引かれたものです。

そもそも配当金とは、企業が出した利益の分配です。

企業は、利益に対して既に法人税を払っているのですから、その税引き後利益から配当を分配して、それにまた課税するのは二重課税になってしまいます。

その調整のために、「配当控除」という所得税や住民税から一定額を還元してくれる制度があります。ちなみに、もともと法人税を払ってないJ-REITなどの分配金は、この配当控除の対象外です。

収入も少ないし、少しでも税金を取り戻そうと思って、確定申告してみると確かに税金が還付されてバンザイ!

っていうところまでは良かったけれど、後から送られてきた、健康保険料の料金を見てビックリ!

還付額以上に負担が増えているではありませんか。配当控除などわざわざ確定申告しなきゃよかった・・・

それは、所得税を確定申告書を提出すると、通常はあらためて、住民税の申告書などは提出しません。

所得税の確定申告書の提出により住民税の申告書を提出したとみなされ、

住民税の上場株式等の配当所得等についても所得税と同様の課税方式が適用されてきました。

そのため、年金、配当位しか収入がなかったのに、配当に関しても住民税を計算するうえでの所得として計上されて、その所得をベースに健康保険料が計算されてしまうためでした。

それが平成29年度税制改正で、上場株式等に係る配当所得等について、所得税と住民税で異なる課税方式を選択できることが「明確化」されました。

市のホームページとかにも案内があります。

私の住んでいる厚木市の場合

http://www.city.atsugi.kanagawa.jp/shiminbenri/totokezei/zei/shiminzei/kojin/d039843.html

に

手続きとして

「納税通知書が送達される日までに確定申告書とは別に、市・県民税の申告書へ選択する課税方式を記入し、提出してください。(例:所得税は総合課税、住民税は申告不要制度を選択など)」

とあります。

でも、具体的に、どのように記載するのか、記載例などの紹介がなく、よくわかりません。そこで市役所の市民税担当窓口に出向いて聞いてきました。

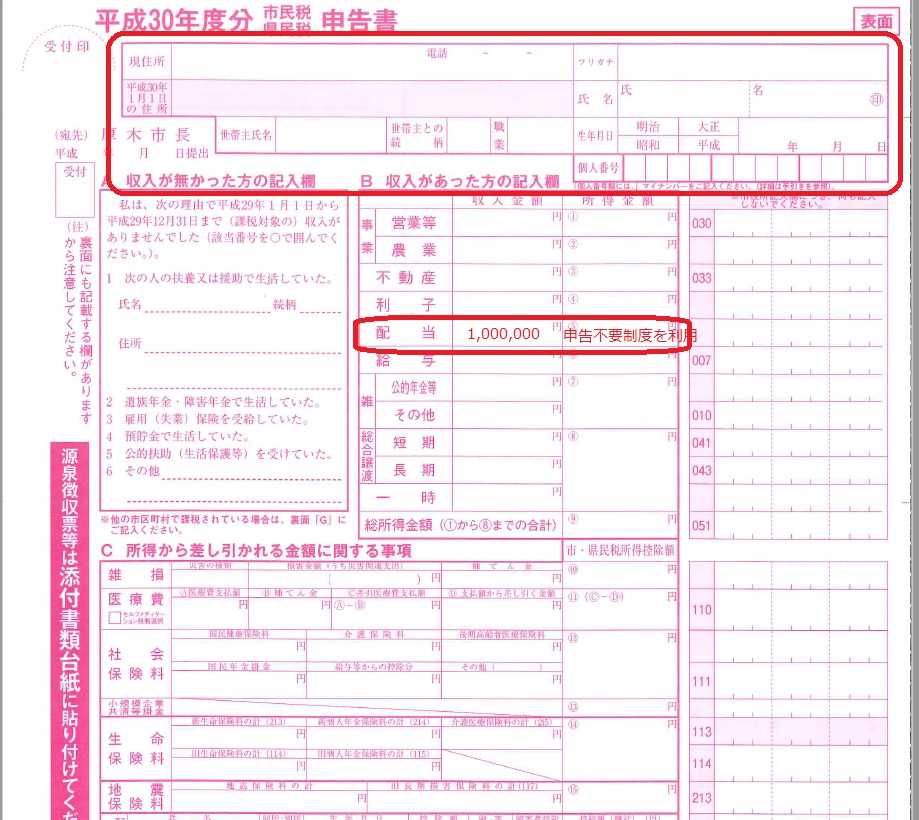

市・県民税申告書に図のように、本人情報の部分と配当のところだけにコメントを入れれば、ほかの項目は、所得税の確定申告書のデータから引っ張ってくるので記載不要とのことです。

配当金の金額は、記載してあった方が、税務署から送られてきたデータとの数字の確認がしやすいので入れてほしいとのことでしたが、必須ではなさそうでした。

ところで、市県民税の納税通知の発送って6月頃、こんな発送日の前日などで事務が間に合うんですか?って聞いたら、そこが曖昧で、出来れば早く提出してほしいとのことです。

総務省の通達で同様の表現になっているので、そうせざるを得ないって感じでしょうか。

健康保険料が上がるから、配当控除してなかった!という人は今年は、この制度を活用されてみてはいかがでしょうか。

CFP 磯野正美