ことし6月に金融庁から「高齢社会における資産形成・管理」報告書が公表され老後2000万円問題が話題を呼びました。更に8月には厚生労働省から「将来の公的年金の財政見通し(財政検証)」が公表され将来の公的年金の所得給付水準(所得代替率)低下見通しが示され、老後生活に必要な資金の不足が大きな関心を集めています。

人生100年時代において、教育資金や住宅購入資金を確保しつつ、老後資金を準備してゆくには、収入を増やす事や資産運用のほかに家計の支出の見直しも重要になります。家計の支出の見直しには一度見直すと節約効果が続く固定費の削減が効果的ですが、固定費のなかで生命保険について、会社員の田中さん一家を例に必要補償額を見てゆきます。

田中家の家族構成

御主人(35歳) 会社員

奥様(35歳) 専業主婦

長女(2歳)

次女(0歳)

遺族補償に必要な金額は、世帯主の職業、家族の構成、年齢、資産状況、ライフプランにより世帯ごとに異なりますが、必要となる遺族の生活費から遺族年金等の収入を差し引き不足する分を生命保険等で準備することになります。

図1は、御主人の死亡時年齢別に必要補償額をシミュレーションした結果です。田中家の場合、35歳以降10百万円程度で推移していた必要補償額は46歳から下がり始め53歳でゼロになる結果となりました。

田中家の場合、必要補償額の内、子供二人の大学までの教育資金分が大きな割合を占めます。10月1日からの消費税引き上げに伴い「高等教育の修学支援新制度」の令和2年4月1日からの実施が決定しましたが、非課税である遺族年金以外の世帯収入が住民税非課税やそれに準ずる世帯に該当する場合、大学等の授業料等の減免及び給付型奨学金の支給が行われることになり必要補償額が大きく下がる結果となりました。

生命保険文化センターによる「平成30年度 生命保険に関する全国実態調査」によれば、世帯主の普通死亡保険金額の平均値は、35歳から44歳迄が21百万円から22百万円程度、45歳から54歳迄は20百万円弱となっています。算出の条件が異なるものの、生命保険文化ンターの調査結果と田中家と比較すると大きな差が出る結果となりました。

本ブログの読者の皆様が契約している生命保険の普通死亡保障額が田中家のミュレーション結果の金額と異なる様であれば、田中家の家計の条件と比較しながら、必要補償額の見直しが必要になる可能性があります。

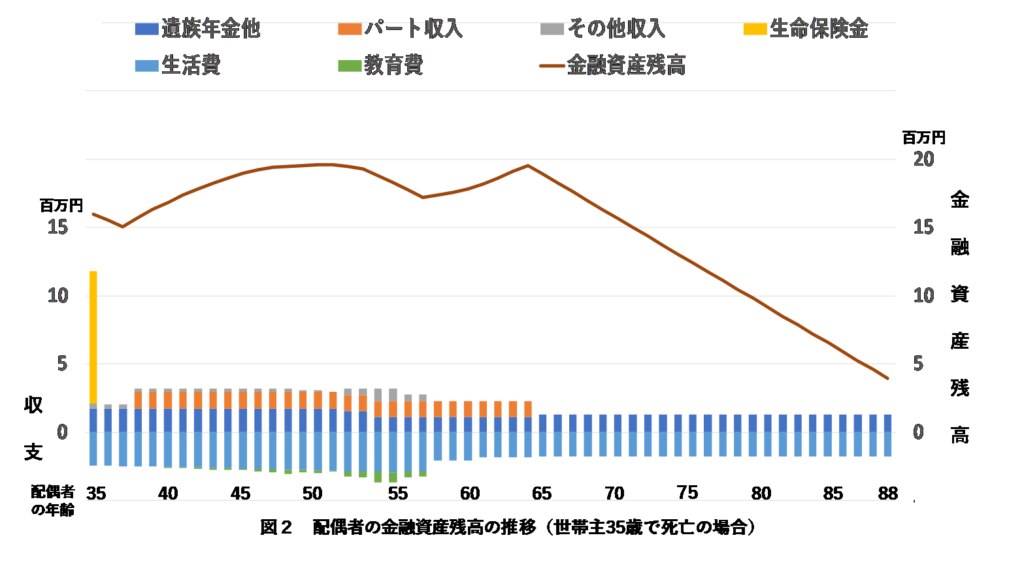

図2は、世帯主が35歳で死亡した場合について配偶者が88歳(35歳時の女性の平均余命から算出た寿命)になるまでの金融資産残高の推移です。

次に、医療保険について見てゆきます。

生命保険文化センターの「平成30年度 生命保険に関する全国実態調査」によれば、民間保険加入世帯における医療保険・医療特約の世帯加入率は約9割と公的医療保険制度がある中で、高い比率です。

医療保険に加入する目的は、高額な医療費や収入減少への備えですが、生命保険文化センターの「平成28年度 生活保障に関する調査」によれば、過去5年間で入院経験のある人の割合は1割強、直近の入院時の平均入院日数は約19日で逸失収入があった割合は約2割です。また、直近の入院時の自己負担費用と逸失収入の合計額の平均は27万円です。

民間の医療保険は、公的医療保険制度では全額自己負担となる先進医療もカバーされ安心を得ることが可能ですが、高額医療費制度や傷病手当金制度(会社員や公務員)がある中、医療保険の加入は預貯金額を含め家計の状況と保険料のバランスを考えることが重要となります。保険料が家計の大きな負担となっていれば見直しが必要になります。

図3は、前出の「平成30年度 生命保険に関する全国実態調査」による生命保険(個人年金保険を含む)世帯主年齢別世帯年間払込保険料です。生命保険加入の目的は各年代で異なるものの、30歳代以降80歳代までは世帯全体で年間30万円弱から50万円弱の保険料が払い込まれています。

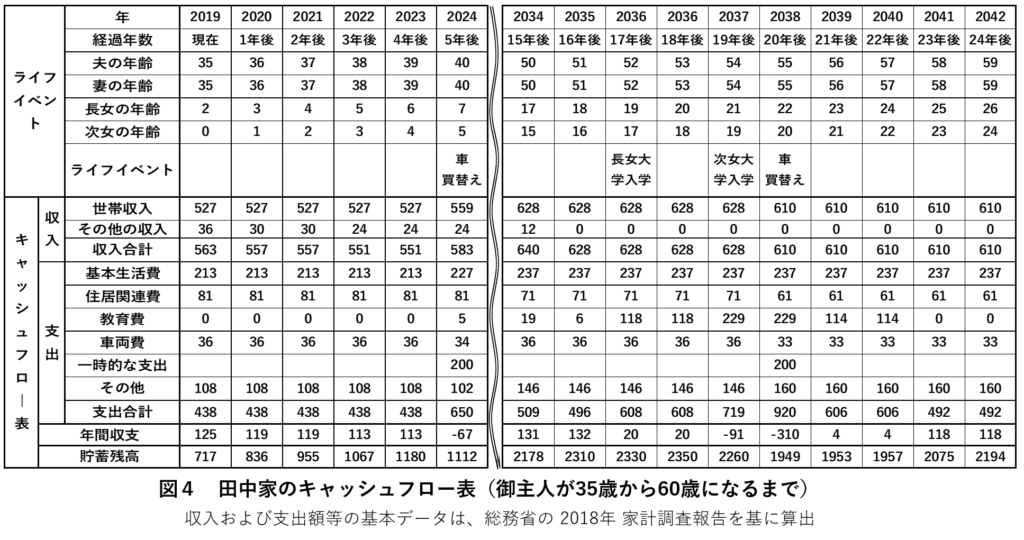

生命保険の必要補償額の算出や医療保険額の家計とのバランスを検討するには、 家計のキャッシュフロー表を作成してみる必要があります。

キャッシュフロー表とは、中長期の家計の収入、支出、貯蓄残高の推移を一覧にしたものです。生命保険の必要補償額や医療保険額の検討のほか、マイホームの購入、子供の教育、老後の生活など将来までの家計の変化をキャッシュフロー表によりチェックすることで、このままでも家計の目標がかなうのか、収入の増加、支出の見直し、金融資産の運用など家計の改善が必要になるかが視えてきます。

図4は、田中家の家計のキャッシュフローのシミュレーション結果です。御主人に万一のことがない場合です。

田中家の場合、二人の子供の大学までの教育費を賄っても60歳になるまでの金融資産残高は22百万円程度となる結果となりました。

最近老後2000万円問題が話題になっていますが老後に必要な金額は各家庭の家計状況により異なります。現在の金融資産残高で老後生活は大丈夫か、不足する場合の対策等お迷いでしたらお近くのファイナンシャル・プランナーにご相談ください。キャッシュフロー表を見ながら一緒に考えてみましょう。

日本FP協会神奈川支部主催の「FPの日ⓇFPフォーラム2019」が11月3日(日)に横浜ランドマークタワーで開催されます。無料セミナー、無料体験相談会の他ワークショップも行われ、その中でキャッシュフロー表の作り方をファイナンシャル・プランナーとともに学んでゆきます。ぜひご参加ください。

事前登録URL:

https://www.jafp.or.jp/shibu/kanagawa/seikatsu/seminar/detail/kanagawa/17

CFP 岩船康則