長期積立分散投資の効果を日経平均株価とダウ平均株価で検証してみる

2018年12月25日、米国の政治リスクの台頭によるダウ平均株価の大幅下落や円高の進行もあり、日経平均株価は2万円を割り込み2017年4月以来1年8か月ぶりの水準になりました。2019年に入ってからも不安定な動きが継続しています。

過去にも、2008年9月のリーマンショックの際は、約1か月半で日経平均株価は約4割下落し、2009年3月10日にはバブル崩壊後の最安値7,055円を付けました。その後も、2013年4月の日銀による異次元金融緩和、2015年7月のチャイナショック、2016年6月のブレグジットなど、株価を大きく変動させる要因の発生が続いています。

株価は、長期的には企業価値の高まるのに合わせて上昇してゆきますが、短期的には、このように上昇下落を繰り返しています。

株は、株価が下落したときに買い、上昇したときに売るのが理想ですが、売買のタイミングの判断は、容易ではありません。

投資のリスクを軽減しつつ、安定的に資産を形成する手法として、「長期・積立・分散」が有効と言われています。

このうち、長期積立投資の有効性について2018年12月までの過去30年間の日経平均株価を使用し、投資開始時期の異なる2つの事例について、長期積立投資と一括投資のリターンを比較してみます。

投資開始時期

1989年12月 バブル経済下での史上最高値

2009年3月 バブル崩壊後最安値

1. 長期積立投資の効果

投資開始時期から、日経平均の毎月の月末の終値に一定額を積立投資する場合と、投資開始時に一括投資する場合について、2018年12月末時点の投資額と資産額の比率を算出してみます。

1.1 投資開始時期:1989年12月

日経平均株価が史上最高値を付けた1989年12月から投資を開始した場合について、積立投資と一括投資のリターンを比較します。

1989年12月以降、日経平均株価は2013年4月の日銀による異次元金融緩和まで20年以上に渡り下落基調でしたが、それ以降は上昇基調が継続しています。

積立投資の場合、長期に渡る株価下落時に投資した株が2013年4月以降の株価の上昇で資産額が増加した結果、2018年12月の月末の資産額は投資額に対し約4割増加しています。

それに対し、一括投資の場合、2018年12月末の株価は1989年12月の史上最高値を大きく下回っており資産額は投資額の半分程度に留まっています。

投資開始以降、株価が長期に低迷しその後上昇基調となる場合、長期積立投資の

効果は大きいと言えます。

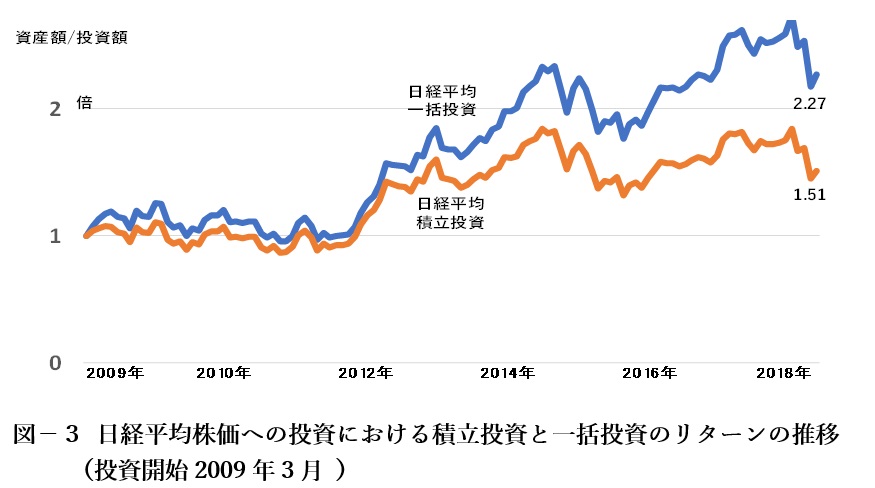

1.2 投資期間:2009年3月

次に、バブル崩壊後最安値を付けた2009年3月から日経平均への投資を開始した場合について、積立投資と一括投資のリターンを比較してみます。

日経平均株価は、2009年3月以降は10年間に渡り概ね上昇基調です。

株価の上昇基調が続く場合、投資開始時に一時に投資する一括投資と、株価が上昇するにつれて一定金額で購入できる株式数が少なくなる積立投資のリターンを比較すると、2018年12月末での資産額は、一括投資の場合、資産額が投資額の2.3倍になるのに対し、積立投資では1.5倍に留まっています。

日経平均株価を使用し、一括投資と積立投資のリターンの違いを見てきました。積立投資は、下落相場では高いリターンになるものの、上昇相場では一括投資の方が高いリターンが得られ、すべての相場状況で有利になる訳ではありませんが、投資開始時点で今後の株価の動向がわからない中、高値掴みのリスクを低下させる方法として積立投資は有効と言えます。

2. 長期積立分散投資の効果

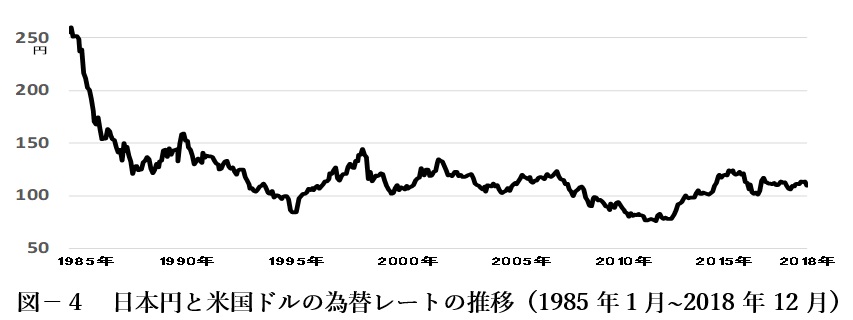

次に、積立投資に分散投資を加えた場合について、日経平均に加え米国のダウ平均(円建)にも均等に積立投資する場合を例に、リターンを比較してみます。

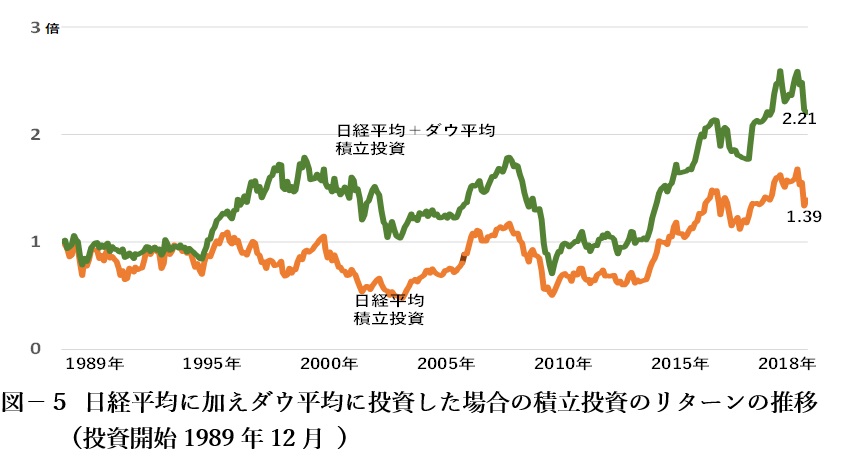

日経平均株価は1989年12月のバブル崩壊後から異次元の金融緩和が始まる2013年4月迄20年以上の長期にわたり下落基調でしたが、この間、ダウ平均株価は、上昇基調を維持しています。

2.1 投資開始時期:1989年12月

2018年12月の月末時点で積立投資の資産額は、投資先が日経平均のみの場合投資額の1.4倍に増加するのに対し、ダウ平均を加えた場合は2.2倍となり、リターンが大きく増加しています。

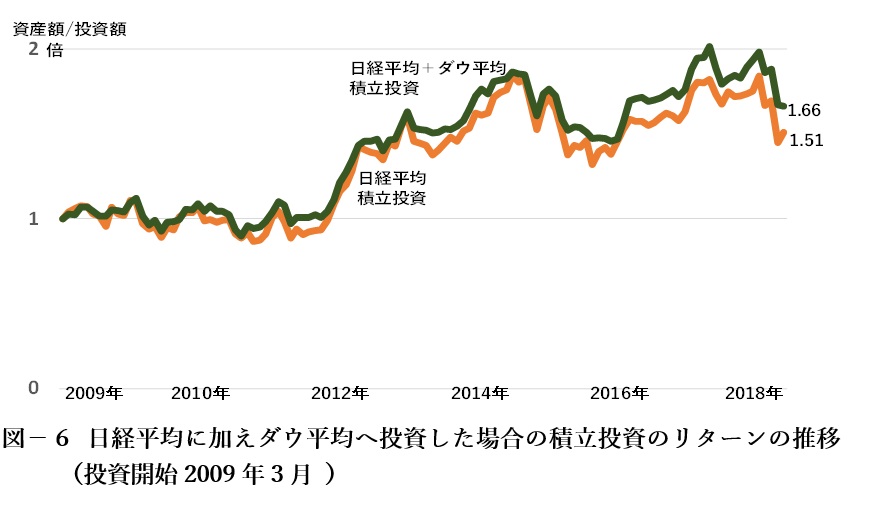

2.2 投資開始時期:2009年3月

2018年12月の月末における積立投資の資産額は、投資先が日経平均のみの場合、投資額の1.5倍に増加するのに対し、ダウ平均を加えた場合は1.7倍となり、リターンは増加しています。

ダウ平均への追加投資の開始時期が1989年12月の場合に比べ、2009年3月の場合のリターンの増加率が低いのは、2009年3月以降は、日経平均株価もダウ平均株価も上昇基調が続き、分散効果が低かったためです。

3.まとめ

日経平均株価を使用し、長期積立投資のリターンを見てきましたが、積立投資は一括投資に比較し、すべての相場状況で有利になる訳ではありませんが、投資開始時点で今後の株価の動向がわからない中、高値掴みのリスクを低下させる方法として積立投資は有効と言えます。

積立投資に分散投資を加えた場合の効果については、日経平均に加えダウ平均に投資した場合を例に、長期的にリターンの向上や資産の変動リスクを抑えることが可能になることを見てきました。

税制優遇を活用しながら長期の資産形成を目指す「つみたてNISA」や「iDeCo」の加入者数が増加しています。今後も、分散投資する商品の追加、投資開始時期や投資期間の条件を変更し長期積立分散投資の効果の検証を続け、FPとしてその有効性をわかりやすく相談者に説明することで、貯蓄から投資への流れを加速させる一助となればと思います。

CFP 岩船