最近、『人生100年時代』という言葉を良く聞くようになった。文字通り、寿命が延びて100歳まで 生きる可能性が増えてきたとの意味だ。英国ロンドンビジネススクール教授のリンダ・グラットン氏の ベストセラー著書「ライフシフト」で提案されたライフスタイルであるが、それに呼応するように 日本政府が「人生100年時代構想会議」を開催し、来るべき長寿社会に対応すべく、年金制度や 教育の無償化などの種々の社会制度の見直しを始めている。

このような状況の中で、年金の繰上げ支給、繰下げ支給が、しばしばマスコミに取り上げられている。年金は65歳から支給されるのが標準だが、繰上げ支給とは条件を満たせば60歳から支給される、ただし支給額は繰り上げた年数(実際には月数)に伴って65歳支給より減額される制度で、 繰下げ支給とは同じく支給を65歳より後に繰り下げた場合は(現在のところ70歳までが限度) 繰り下げた年数(実際には月数)に従って増額しますという制度との認識をお持ちの方は多い だろう。

繰上げ支給制度は比較的直観的に、普通より早くもらうのだから、デメリットもあると分かり易いが、繰下げ支給は繰下げた分だけ年金を多くもらえると単純に理解されて、多少誤解されている 部分があるので、今回は特に繰下げ支給について、少し掘り下げたい。

(1) 繰上げ支給

まず簡単に繰上げ支給を説明すると、年金受給年齢の満65歳より前に支給を願い出る場合、月当たり0.5% の割合で年金が減額され、減額された年金は一生涯続くことになる。

繰上げ支給のイメージをつかんでいただくため、モデル計算として国民年金を65歳で満額支給される場合を考えよう。

2019年度の国民年金の満額の支給額は780,096円(年額)なので、例えば1年繰り上げて 満64歳から支給された場合の減額分は:780,096円×0.5 %×12か月=46,805円となる。 すなわち支給額は年額780,096円-46,805円=733,291円である。

同様に1か月繰上げるごとに0.5%づつ減額され、最大限60歳まで繰上げた場合の減額分は30% (0.5% ×60か月)減の:780,096円×0.5 %×60か月=234,028円 支給額は年額780,096円-234,028円=546,068円 となる。

繰上げ支給する場合は、さらに次のことを念頭に置いておく必要がある。

* 一生減額された年金を受け取ることになる。

* サラリーマンの場合、老齢基礎年金と老齢厚生年金は同時に繰上げをしなければならない。(特別支給の老齢厚生年金が支給される場合は除く)

* 一度年金の繰上げ請求をすると、その後に取り消すことはできない。(一度繰上げすると、 後戻りは出来ない。)

この他、次のようなデメリットがある。

・受給権発生後に初診日があるときは、障害基礎年金が受けられない。また、繰り上げ支給を 請求する前の病気やけがで障害がある場合でも、障害基礎年金を請求できない場合がある。

・寡婦年金の受給権者が老齢基礎年金を繰上げ請求すると寡婦年金は失権する。

等々細かく言えば、デメリットは他にもあるので、実際に繰上げ支給をする場合は後戻り 出来ないので、十分な理解が必要である。

(2)繰下げ支給

年金受給年齢の満65歳より後に支給を願い出る場合、月当たり0.7% の割合で年金が増額され、 増額された年金は一生涯続くことになる。ここでもモデル計算として国民年金を65歳で満額 支給される場合を考える。

2019年度の国民年金の満額は780,096円(年額)なので、例えば1年繰り下げて満66歳から支給された場合の増額分は:780,096円×0.7 %×12か月=65,528円となり、支給額は 年額780,096円+65,528円=845,624円である。

同様に1か月繰上げるごとに0.7%づつ増額され、最大限70歳まで繰下げた場合の増額分は42% (0.7% ×60か月)増しの:780,096円×0.7 %×60か月=327,640円 支給額は年額780,096円+327,640円=1,107,736円 となる。

(3)繰上げ支給、繰下げ支給の『損益分岐点』

繰上げ支給は本来年金をもらえない時期に減額された年金をもらい、繰下げ支給は逆に 本来年金をもらえる時期にもらわない代わりに、その後増額された年金をもらう訳だが、 ここで何歳を境に繰上げ支給が「もらい得」になり、繰下げ支給が「元が取れる(我慢した分、得をする)」になるかが一番の関心事だろう。ただ、先にお断りしておくが『損益分岐点』を考える際には、 各個人個人の状況によって計算される数字が大きく異なるので、以下は極ごく一般論となることを 先にお断りしておく。

3-1. 繰上げ支給

計算を簡略化するために、老齢基礎年金のみを考える。

単純に、一年支給を繰上げると、本来はもらえない年金が前述(1)で計算したように 減額された額(733,291円)をもらえることになる。

その代りに繰上げを行った以降の年金額は、一生減額される(減額分は46,805円)。 すなわち 733,291円÷46,805円≒15.667年⇒約15年8か月 の間は『もらい得』で、それ以降は我慢の期間となる。

3-2.繰下げ支給

計算を簡略化するために、繰下げも老齢基礎年金のみを考える。

単純に、一年支給を繰下げると、本来もらえる年金(780,096円)を一年間もらわずにいる 代わりに、それ以降は増額された額(845,624円)をもらえることになる。

繰下げを行った以降の年金額は、一生増額される(増額分は65,528円)。すなわち 780,096円÷65,528円≒11.905年⇒約11年10か月 経過するともらわなかった1年間 の分を取り戻すことになり、それ以降は我慢した甲斐が出ることになる。

ちなみに、老齢厚生年金の繰上げ・繰下げ時の減額・増額率は老齢基礎年金と同じなので、 上記計算は、老齢厚生年金についても目安となる。

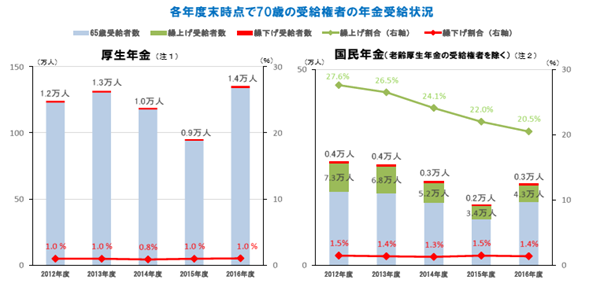

厚生労働省の調査によれば、2016年度の老齢厚生年金の繰下げを行った割合は、全体の1%に 過ぎないとのこと。繰下げが選択されない要因は、種々想像されているが、65歳以降に年金をもらわないことに耐えられる人が多くないのと、筆者は「繰下げすると、本当のところ、どれだけ得するのか?」が分かりにくい(計算し難い)のが一つの原因だと考えている。

(4) 老齢厚生年金繰下げの効果判断を分かり難くしている理由

a. 繰下げている間は配偶者加給年金額は支給されず、繰下げ受給しても増額されない

配偶者加給年金とは、旦那さんが65歳になり年金を受給する際、奥さんが年下の場合に老齢厚生年金と一緒に支給されるもので、年額約39万円支給される。これは、奥さんが65歳に到達し、 自分の年金が支給されるまで条件を満たせばもらえる。奥さんが旦那さんより先に65歳に到達 する、いわゆる「姉さん女房」の夫婦の場合は、加給年金は支給されない。

実は繰下げをしている間、加給年金は支給されないので、奥さんが旦那さんより年下の夫婦では、 本来もらえる加給年金の分も損益分岐点を考える際には、考慮しなければならない。 老齢厚生年金を繰下げた場合の『損益分岐点』を計算する際は考慮すべきものであるが、 奥さんとの年齢差は各人で異なるため、自ら計算しなければならない。

b. 繰下げしても遺族厚生年金は増額しない

自分が先に亡くなった場合、残された配偶者のために遺族厚生年金増額を目的に、繰下げ支給を考える方がいたら、注意が必要である。遺族厚生年金は本来もらえるはずだった65歳時点での 年金を元に計算されるため、繰下げ支給を行った際の増額分は、遺族年金には考慮されないからである。ちなみに、繰上げ支給された場合も本来もらえる額を元に遺族厚生年金は計算される ため、減額分は反映されない。

c. 増額された分だけ、税金も増加する

言われてみると当たり前だが、増額された年金に掛かる税金や社会保険料は増加する。「損益分岐点」は、さらに先に延びることになる。

以上のように年金の繰下げを考える場合、個人で異なる種々の条件が関係するため、社会保険労務士などの専門家に相談するのが得策である。

ただ、年金は自分で請求しない限り支給されない。例えば67歳で請求して、67歳から年金をもらう手続きをすると、自動的に2年繰下げたことになる。この場合、65歳からもらうことにして未支給分をまとめてもらうことも出来る。繰下げを考えて年金をもらわずに待機していて、途中で気が変わり65歳からの分を遡って最大で5年分まとめてもらうことも可能だ。

繰下げる判断は、65歳でなくとも70歳までに決めれば良いとも言える。(ただし一度繰下げ請求を 行い、受理されると変更は出来ない。)

また、繰下げは繰上げと異なり、国民年金と厚生年金のどちらか片方だけの繰下げも可能である。 ここで年金を損得勘定から保険の一種と考え方を変えてみてはどうだろう。

繰下げる場合、年金をもらわない期間の収入と生活費のバランスを考えつつ、長生きした場合の 一種の保険と考えてみる。亡くなっても死亡保険金は出ないが、長生きすればするほど得をする 「トンチン保険(注1)」と考えるのも、一つの考え方ではないだろうか。

年金の繰上げ・繰下げは、単に損得勘定だけでは判断出来ない。何といっても、判断材料となる 何歳まで自分は生きるのか、自分の寿命が分からないからである。

年金はもらえる内にもらった方が得とする、一部マスコミ報道を鵜呑みにして繰上げをしたり、なけなしの貯金を使って無年金期間を過ごして繰下げたりすることの無いよう、じっくり考えることが必要である。ファイナンシャルプランナーとしてFPみらいも皆様のお力になります。 AFP 前川敏郎

(注1) 17世紀のイタリアの銀行家ロレンツォ・トンティが提案した年金保険。死亡保障はなく解約時等の払戻金を低く抑えることで、長生きした人が得をする仕組みとした保険。