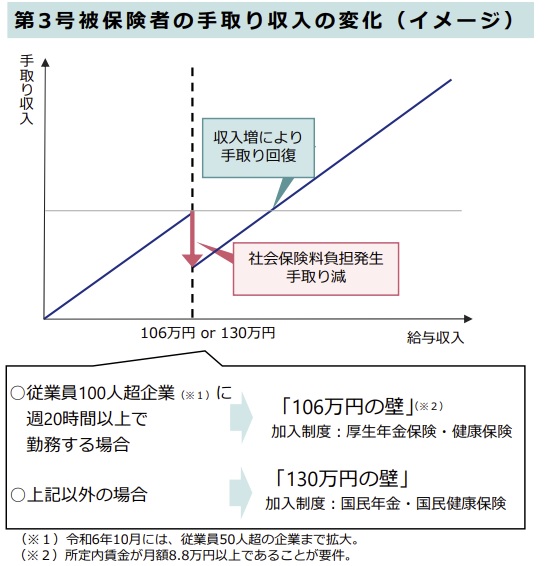

「孫子」は紀元前に中国で生まれた兵法書で、孫武の作と言われています。世界中の人にいつの時代でも読まれ続けています。困難に立ち向かうときや大きな決断をしなくてはならないときに、どうすべきかのヒント(手法)が詰まっているからです。「人生100年時代」の私たちにとっても貴重な教えが入っているに違いありません。

遅かれ早かれ必ずや、やって来る老後。満足な幸せな日々を送りたいものです。

それでは「孫子」を開きましょう。全部で13篇(それ以上との説もある)ですが、テーマに関係した部分だけを抜粋します。

謀攻篇から

①「彼を知り己を知れば、百戦して殆(あやう)からず。彼を知らずして己を知れば、一勝一負す。彼を知らずして己を知らざれば、戦う毎に必ず殆し」

~勝利を確実なものにするには、敵を知り、おのれを知ることである~

|

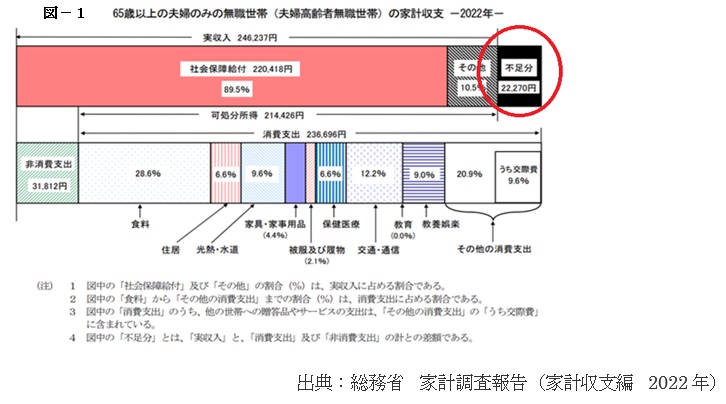

出典:総務省 家計調査報告(家計収支編 2022年)

|

もう皆様はお忘れでしょうか?国会で物議を醸した「老後に2,000万円が不足」。平和で安穏なくらしに浸っていた私達に驚きと衝撃の一石を投じました。これは2017年総務省の高齢夫婦無職世帯の家計収支(月)の資料が基になりました。不足分「月5.5万円の赤字」(年間66万円)を65歳の人が30年、95歳まで生きるには1,980万円・・・約2,000万円必要になると計算されたわけです。あれから、5年後の資料です。

新しい資料(2022年)の図-1からはひと月の不足分赤字(赤丸)は2.2万円です。95歳まで生きるとしたならば、792万円必要です。前回より共働き夫婦の増加で年金(収入)が増え、2020~2022年の新型コロナウイルス感染症の影響から我慢の日常いわゆる外への消費(支出)が激減したため、かなり収支がよくなっています。新型コロナウイルスから解放され始めた2023年の資料がほしいところです。2年間辛抱した反動できっと2,000万円近くになっていると思われます。あなたはあの日常をずーと、継続できますか? やはり、それなりに豊かに楽しく活動的に暮らすことを望まれるでしょう。なお、個人の保有資産額でも、老後に必要な金額は変わってきます。

形篇から

②「昔(いにしえ)の善(よ)く戦う者は、先ず勝つべからざるを為(な)して、以(もっ)て敵の勝つべきを待つ。勝つべからざるは己れに在るも、勝つべきは敵にあり。」

~戦上手はすぐに相手を攻めるのではなく、負けないための準備をしっかり整えて、勝つチャンスをじっくり待っている~

先ず、やらなければならないのは相手の事より、自分の事です。守りを固めます。

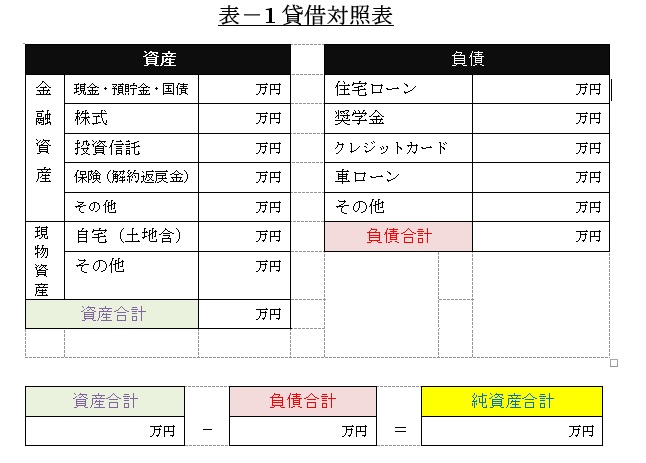

さて、あなたの個人資産は現在どれほどでしょうか?

答えられない方は家庭内の「表-1貸借対照表」(バランスシート)を作成しましょう。

貸借対照表を作成すると今現在の資産状況が一目でわかります。「人生100年時代」を乗り越えられそうですか?純資産合計がマイナス、または思ったより少ないと不安を感じた方はどうぞ、「FPみらい」の「ご相談・お問合せ」を利用ください。家計の状況がわかったところで、次へ。

計篇から

③「算多きは勝ち、算少なきは勝たず。而(しか)るを況(いわ)んや算無きに於いてをや」

~計略(勝算)が多いほうが勝ち、少なければ勝てない。あらゆる知略を使い勝つことである~

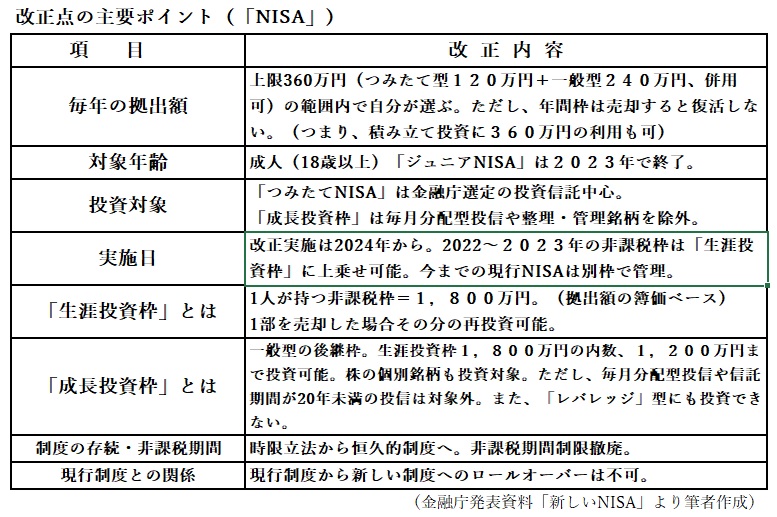

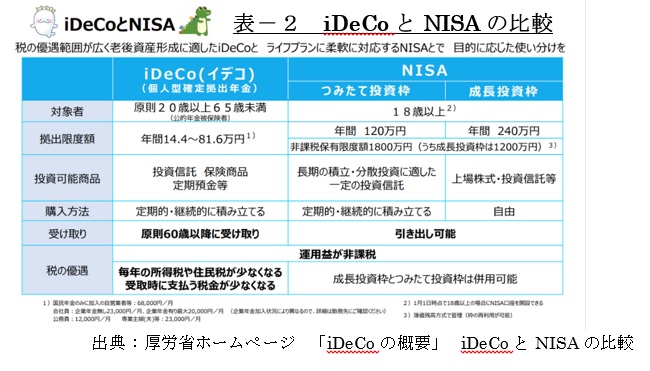

資産を増やす方法は長くお勤めするほかには、金融資産運用、保険の利用、公的年金の繰り下げ受給、不動産活用など考えられます。金融資産運用として、日本国内に住む20歳以上(NISAは18歳以上)の人なら概ね誰でも、利用可能なiDeCoとNISAをお勧めます。表-2はこの二つの制度の内容を比較して表示しています。

iDeCo(イデコ)は、掛金の拠出時、運用時,受取時に手厚い税制優遇が受けられます。基本的に60歳以降にならないと受取ができません。口座開設に2か月はかかり、加入時、運用時、受取時には手数料も必要で、拠出可能金額は職業により違います。また、年末調整または確定申告で控除の申請をしないと税制優遇が受けられません。普及・利用促進しているのは厚生労働省です。

NISAは金融機関、商品によっては、購入手数料がかかる場合もあります。一週間程度で口座開設もでき購入商品も豊富(金融機関による)で解約(受取)はいつでも可能です。ただし、NISA口座は一人、一金融機関口座です。普及・利用促進しているのは金融庁です。

NISAはお得な制度ですが、もしも、損が発生したときは、通常の口座での取引で可能な「損益通算」、「繰越控除」は対象外です。上手に活用しましょう。

新NISAの「生涯投資枠」1,800万円は前述の2,000万円に近いです。 嬉しいですね。

虚実篇から

④「先に戦地に処(お)りて敵を待つ者は佚(いっ)し、後れて戦地に処りて戦いに趨(おもむ)く者は労す。」

~大事の前は早めに行動、準備をすると、楽に勝利を得るし、遅ければ苦労が多い~

iDeCoとNISAの商品の中で、「積立投資信託」は初心者にやさしくて取り組みし易いと思います。何事も早めに(若くして)スタートすれば、それだけ時間と金額に余裕が生まれます。「積立投資信託」も同様です。

たとえば、20~30代で積み立て投資信託を始めれば、「長期」、「分散」、「積立」と投資の成功への3原則をクリアすることになります。さらにiDeCo、NISAには、税優遇制度がテンコ盛りです。慎重な金融機関と商品の選択は必須ですが、早めに行動を起こしましょう。

なお、商品の選択については2021年3月投稿のブログ3月 | 2021 | みらいを作る旅 (fpmirai.biz)をご覧ください。

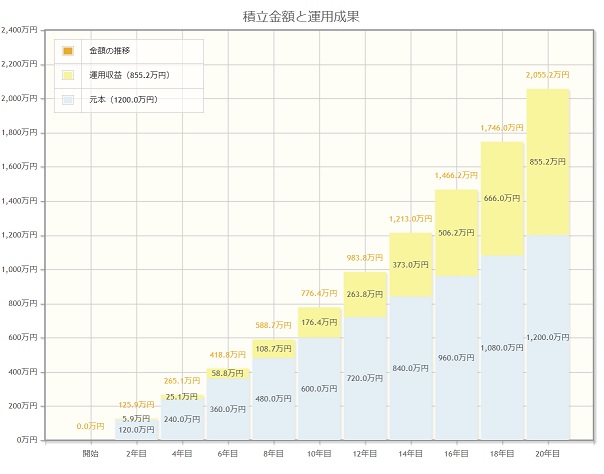

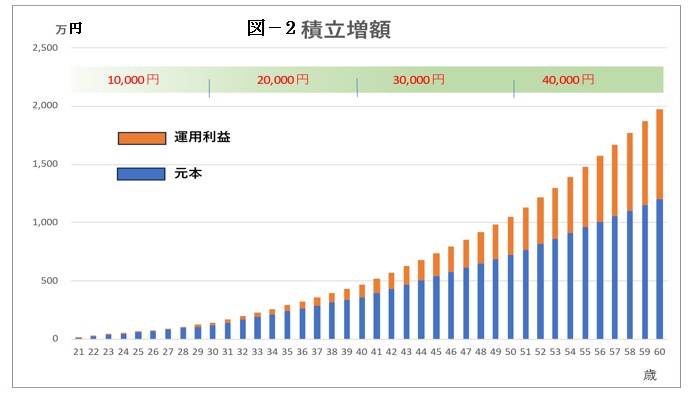

図-2(筆者作成)は20歳から投資信託を積み立てたグラフです。収入が増えると余裕資金も出てきます。20代は毎月10,000円、30代は20,000円、40代は30,000円、50代は40,000円と積立額を増額しています。年3%の月複利の運用です。

経済等の変化に伴い投資信託の価格も上下に変動するので、実際はこんなみごとな積み上がりにはなりませんが、デコボコしながらも右上がりのグラフになると考えられます。

60歳になると2,000万円に届きそうな資産総額となり、テンションが上がります。この様な結果も見込めます。ご夫婦なら2倍です。なお、60歳時の簿価額(元本)は1,200万円なので、まだまだ600万円は投資が可能です。ただし、年間360万円が限度です。運用中は世界経済の大小の変動が起こりそれに伴なって資産総額も増減しますが、また自分自身にも大きな支出が必要となります。

勢篇から

⑤「善(よ)く戦う者は、其の勢(せい)は険(けん)にして、其の節(せつ)は短し。」

~ふだんからコツコツと努力を重ね、いざというときには惜しみなく使う~

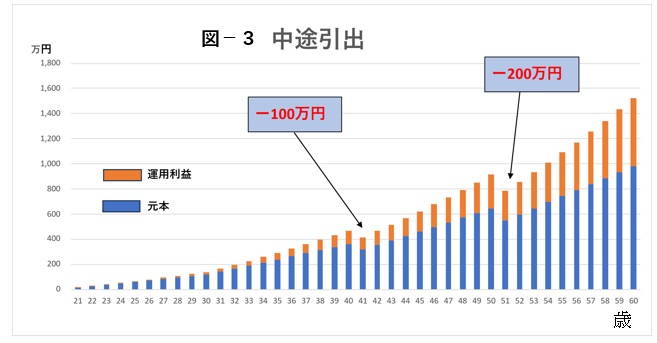

人生のイベントには大金が要ります。結婚、出産、教育、旅行、住宅、入院手術など。

図-3(筆者作成)は前の条件(積立増額)で積み立てしているNISAの投資信託を40歳で100万円、50歳で200万円引き出したケースです。NISAはいつでも引き出しができます。

大きな支出があっても、60歳には手元に総額1,500万円が残ります。この様な結果も見込めます。ご夫婦なら2倍の金額です。新NISAは引き出した翌年には引き出した金額のうちの投資額分が復活し、あらたに投資が可能となります。ただし、年間360万円が限度です。

火攻篇から

⑥「主(しゅ)は怒りを以て師を興すべからず、将(しょう)は慍(いきどお)りを以て戦いを致すべからず」

~怒りに振り回されて、行動してはいけない。いつも、冷静に判断をすること~

経済等の変化に伴い投資信託の価格も上下に変動します。運用成績は積立預金のように着実に積み上がりません。デコボコに動きます。さらには、突発的な現象(例:新型コロナウイルスショック)が起きると、否応なしに下落します。市場の大暴落です。早く市場から逃げたい、積立を中止しようと考えるのは当たり前です。

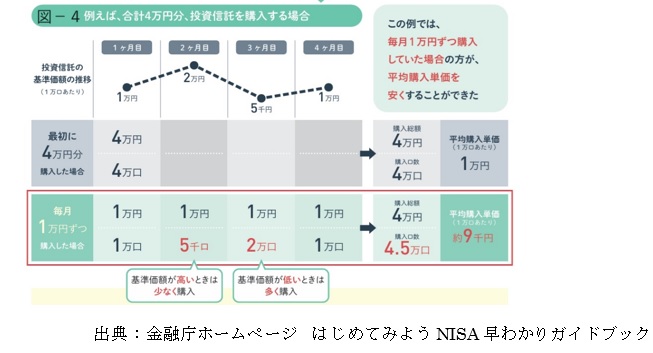

「冷静沈着であるべきです。一節時の憤りに駆られて戦いをしてはならない」と孫子は言っています。そこで、ドル・コスト平均法の登場です。図-4をご覧ください。

「 一定額を」、「定期的に」購入する方法をドル・コスト平均法と言います。価格が高いとき少なく、価格が低いとき投資信託を多く購入できるので、購入単価が平準化されます。値下がり局面はだれでも嫌な事です。ところが、図―4のように、その時、投資信託を安く、たくさん購入できます。そのまま長期に積立投資を続けると結果的には平均購入単価が安くなり、値上がりしたときの収益もあがります。「安いときに買って、高いときに売る」は投資の基本です。値下がり局面をチャンスと考えて、あわてて積み立てを中止したり、さらには全部売ってしまう過激な行動はやめましょう。

同じく火攻篇から

⑦「夫(そ)れ戦勝攻取して、其の功を修めざるものは凶なり」

~争いに勝って手に入れた可能性をむだにしてはいけない~

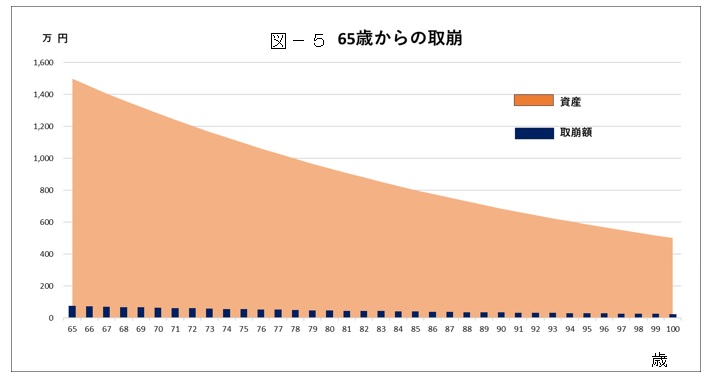

一般的に65歳になると主な収入は年金だけで、投資信託への積立はできなくなります。いよいよ資産の取崩しの時に入ります。全額を現金化せず、貯まった投資信託はそのままに、市場に居続け、運用しましょう。新NISAは非課税期間が無期限です。運用しながら、生活費の不足分を一部引き出します。

さて、取崩方法ですが、「定額取崩し(毎年○○○○円引き出し」か「定率取崩し(毎年○○%引き出し)」か迷います。「定額取崩し」は資産の時価が下がったとしても、切り崩す金額は一定です。そのため、資産の減少を推し進めることになります。一方「定率取崩し」は資産が多いはじめの時や資産の時価が上がった時は、多くの金額を取崩しますが、資産の時価が下がった時や生活費が減少していると思われる晩年期は、取崩す金額が少なくなります。積立していた時のドル・コスト平均法の逆バージョンです。つまり時間分散効果によって、資産寿命を長く維持できるのです。「定額取崩し」と「定率取崩し」の併用も可能ですが、複雑になりそうです。

図-5(筆者作成)は残った1,500万円の資産の投資信託を年利2%で運用しながら、シンプルに定率5%を毎年取り崩したグラフです。将来のインフレを考慮し、取り崩す金額は多めに、運用利率はやや厳しく設定しました。結果、65歳時は年間75万円、100歳時は25万円を取崩すことができます。そして残った資産は500万円です。ただし、取り崩す金額と残額は図のような数値にはならず、経済状況の変化でデコボコと変化しながらも概ねゆっくりと右下がりに減少します。この様な結果も見込めます。「人生100年時代」を乗り切りました。「積立投資信託」ってすごいですね 。

最後に計篇から

⑧「将は聞かざることも莫(な)きも、これを知るものは勝ち、知らざる者は勝たず」

~いろいろな情報を見聞きし、理解してもそれだけで終わっては何もならない。実際に行動に移すべきである~

2025年には、団塊の世代(第一次ベビーブーム)約800万人以上が75歳以上を迎え、後期高齢者となります。そうなれば年金・医療・介護などの社会保障費が限界に達し、社会全体に負の影響をもたらす心配があり、社会保険料の値上げが懸念されます。これまで「支えてきた側」の団塊の世代が、2025年には「支えられる側」になるからです。「2025年問題」です。さらに、インフレになったら、、、、と。

ますます、資産運用の重要性が大きくなります。いまだ、iDeCo、NISA口座を開設していない、または実際に取引をされていない「あなた」。今日から一歩前に進みましょう。なお、投資信託は元本が保証されてません。よく吟味し、自分の責任で判断し、商品を選択されてください。

最強の武将、武田信玄も そして天才と言われた吉田松陰も読んでいた「孫子」「人生100年」に向かって、 いざ 出陣!!

楠本智子 CFPⓇ認定者

(ファイナンシャル・プランナー)

2024年3月15日