最近、新聞等で「年収の壁」と言う言葉を良く耳にするようになった。

言葉は聞いたことがあるが、内容が今一つ分からないという方も 多いのではないだろか。

ここでは、年収の壁の意味するところや課題について考察した。

年収の壁とは、年収の額によって所得税が掛かったり、社会保険料が 課せられる金額を言う。一般的には、主に夫の扶養にいる主婦が パートタイムで働く場合に稼ぐ年収の金額で手取りが減る『壁』が あるので、手取りが減らないように働く時間(日数)を制限する、

いわゆる『就労調整』を行うことを意味することが多い。

年収の壁は、収入が103万円・106万円・130万円・150万円の4つあると 言われる。このうち103万円と150万円は、所得減少の主な要因は税金で106万円と130万円は

社会保険料だ。

会社員の夫を持つ主婦がパート で働く場合について、下の表に

年収の壁と、その事由をまとめた。

1.年収の壁

(1)103万円の壁

所得税控除のうち、基礎控除48万円と給与所得控除55万円の 合計103万円を超えると、所得税が掛かってくる。

所得に税率を掛けたものが、所得税となるので手取りへの影響は、 さほど大きいものではない。

ちなみに、年収が100万円を超えると住民税がかかることになる。

(2)106万円の壁

従来130万円の壁が議論されてきたが、2022年10月に 社会保険の適用が拡大され、106万円の壁がクローズアップ されてきた。一定の条件、すなわち

a. 賃金の月額(正しくは標準報酬月額)が8万8000円

(年収だと106万円弱)以上

b. 1週間の所定労働時間が20時間以上

c. 雇用期間が継続して2ヵ月を超えて見込まれること

d. 被保険者の総数が企業規模で常時100人を超える特定適用事業所 に勤務(または任意特定適用事業所に勤務)

e. 学生でないこと

上記全てに当てはまると、社会保険に加入することになる。

(それまで夫の扶養に入り、第3号被保険者だったのが、第2号被保険者となる。)

社会保険には、厚生年金保険、健康保険、介護保険、失業保険があるが、手取り収入に影響が大きいのは、厚生年金と健康保険であろう。

それまでの夫の扶養から外れて、会社の制度に加入すると、 自分で厚生年金保険料と健康保険料を支払わなければならない。 (両者とも会社と折半の支払い)

一方、手取り収入は減るが悪いことばかりではない。

厚生年金に加入すれば、将来厚生年金が終身に渡ってもらえるし、 健康保険に入ると傷病手当金や出産手当金が出るなどメリットもある。

(3)130万円の壁

ほかの3つの『壁』の金額は知らなくとも、年収130万円という数値を 意識してパートで働く主婦は多い。その理由は明らかで、年収130万円 を境として、夫の社会保険扶養対象から条件を課せられることなく 外れるので、社会保険料を全て、自らの収入から支払うため、 手取り減少に対する影響が大きい。

勤務先の社会保険に入らないと、厚生年金が将来もらえないばかりか、 国民年金保険料を自ら払わねばならない。

このような理由から、年収の壁イコール年収130万円と認識されていた。

ただ、社会保険適用拡大に伴って、昨今では106万円の壁が強く意識 されるようになっている。ちょうど、このブログを執筆中に、岸田首相が経済対策として年収の壁で所得が減らないように、1人当たり最大50万円を会社に支給する「支援強化パッケージ」を発表した。

(4)150万円の壁

妻のパート所得が48万円を超えると、夫の受けられる配偶者控除が 配偶者特別控除と変わる。(年間収入では、103万円+48万円= 151万円)

妻の所得が増加するにつれて、配偶者特別控除は減少し、所帯の収入が 減少することとなる。

2.年収の壁の課題

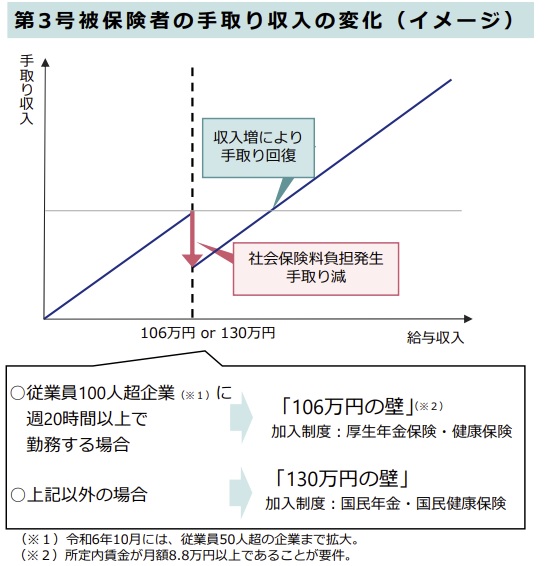

年収の壁の意味は、お分かりいただいたと思うが、ここでは、 年収の壁の中で、時の首相が補助金まで出すと言っている106万円と 130万円の壁に注目しよう。

両者とも社会保険料の負担が増えると説明した。

厚生労働省の資料から引用した図にも、年収106万円、130万円で 手取り額が落ち込むようなイメージ図が示されている。

(このイメージ図は、新聞等の様々な資料に登場している。)

年収の壁の本当の課題は、「労働人口不足」である。

少子高齢化が進んだ日本で、出生率の増加に向けての施策は 打っているものの、その効果が現れるのには年数がかかる。

その間を補うものとして、高年齢者の就労期間延長と女性の労働力 に頼らざるを得ないのが、今の日本の実態だ。

昨今、最低賃金が増える傾向があるが、賃金が増加すると年収の壁 を避けるためには、さらなる就労調整をおこなうという、

イタチごっこを招き、労働人口の不足に拍車がかかる構図だ。

3.政府の真のもくろみは?

前述のように、年収の壁を回避し、手取り額が減らないように 就労調整をすることで労働人口不足に拍車が掛かるのが問題 と言ったが、本質はどこにあるのだろうか?

労働して収入を得れば、所得に応じて税金を払い、社会保険に 加入するということが、夫の扶養に入ることで「第3号被保険者」 では社会保険料を自分で払わなくとも済むことが、問題視されて来た。

自営業者の妻は第1号被保険者で自ら社会保険料を納める義務があり、 この点の不公平さは、議論されてきたが、大きな改革はされていない。

サラリーマンと専業主婦が大半だった過去の名残である。

現在では、第3号被保険者の約4割が就労しているというデータもある。

一方で、厚生労働省は、社会保険強制加入の条件を拡大している。

(言い換えると、夫の扶養を外れやすくしている。)

例えば106万円の壁で説明した勤務先の従業員数は:

2016年10月から:常時500人超え

2022年10月から:常時100人超え

2024年10月から:常時50人超え(決定事項)

と徐々に社会保険加入適用を拡げている。

さて、106万円・130万円の壁対策として、政府が補助金を支給する 期間を2年間とした。なぜ2年間なのか?2年後には何が待っているのか?

実は令和7年には、年金改正が行われることが決まっている。

未だ年金改正の詳細全ては、明らかにされていないが第3号被保険者に メスが入るとも言われる。補助金は、年金改革までの「繋ぎ」の 処置にも見えるのである。経済同友会は10月3日の記者会見で 「106万円の壁と130万円の壁を大胆に引き下げ、第3号被保険者について第2号被保険者への移行を促すべき」と発言しているのである。

いずれにせよ、労働して収入を得ることにより、社会保険料を負担する。

その代わりに各種の保障が得られるという本来の姿に、すでに舵は 切られているようだ。

CFP 前川敏郎