退職金は、退職手当・退職慰労金とも呼ばれることがあるが、会社を退職する時に支給 される、まとまった金額のお金である。

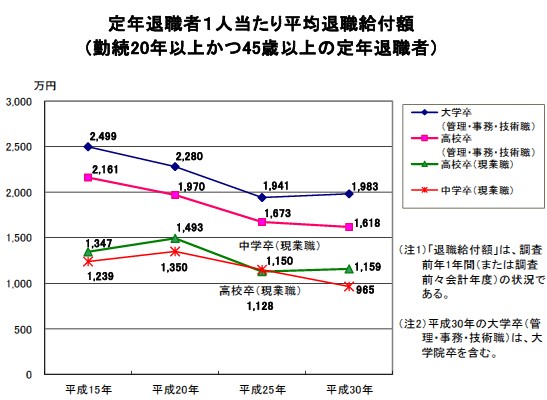

近年、下図に示すように定年退職時の退職金給付額は減少傾向にあるが、サラリーマンにとっては、 老後の生活資金やローン返済など、定年後のライフプランについての重要なものに変わりは無い。

定年退職時期が近づくと、貰える金額が気に掛かるものだ。

出典 日本FP協会 FP実務の基本データ集より

会社の人事課等の関係部署へ聞くと教えてもらえるので、事前に金額を把握して置くことをお勧めする。

退職金制度は、会社によって異なる部分もある。

最近では、現金のみの給付だけではなく企業型確定拠出年金と組合せでの給付も増えてきた。

ここでは、退縮金の種類(中身)を議論するのではなく、退職金の受け取り方について 考えてみたい。退職金の受け取り方は、概ね次の3つに分かれる。

(ここでは現金として給付される退職金を議論する。)

1)一括で受け取る方法(以下、『一時金払い』と呼ぶ)

2)分割で受け取る方法(以下、『年金払い』と呼ぶ)

3)一時金払いと年金払いの併用

「受け取り方が違うだけで、退職金総額は変わらないんじゃない?」と思われる方も いらっしゃるかも分からない。何が違うのか?第一の違いは退職金に掛かる税金が変わる のである。

次に、それぞれの受け取り方に対して退職金に掛かる税金の仕組みを見てみよう。

1)一時金払いの場合

退職金は、サラリーマンの老後の生活資金であることや給料の後払い的性格であることを国も理解しており、通常の税金計算とは異なった方法を適用する。

その特徴を以下に説明する。

a.分離課税であること

まず退職金は、その年の給料等の他の収入とは切り離して税金を計算する「分離課税」 となる。つまり一時金で受け取った退職金は、その金額に対してのみ税金を計算し、 他の所得とは合算しない。

b. 退職所得控除が特別

『永年のお勤め、ご苦労様でした』と言わんばかりに、退職一時金は退職所得控除という優遇処置がとられている。

退職所得控除額は、何年勤めたか(勤続年数)で計算が異なり;

- 勤続20年以下の場合:40万円×勤続年数

- 勤続20年超えの場合:800万円+70万円×(勤続年数-20年)

数式だけではピンと来ないので、具体的な勤続年数で計算してみる。

大学を22歳で卒業し、一つの会社に定年退職(60歳)まで勤務した(勤続年数38年)

と仮定すると:

退職所得控除額= 800万円+70万円×(38年-20年)

= 800万円+1,260万円

= 2,060万円

となり、退職金が2,060万円までは税金がゼロとなる!これは、普通2,000万円に

対する贈与税が数百万になるのと比較して、破格の扱いと言えるだろう。

また税金を計算する際は、退職所得控除後の金額に1/2を掛けた金額を用いる。

税金はさらに低くなる。すなわち;

課税金額=(退職金-退職所得控除額)× 1/2

一時金払いの場合、二重の意味で課税軽減処置が取られている。

2)年金払いの場合

年金払いの場合は、金額に応じて公的年金等控除はあるが、目立った課税軽減処置は無い。

控除額を超えた分は、他の公的年金と同様に雑所得として毎年所得税・住民税の課税対象となる。

また、国民健康保険や介護保険等の保険料は所得に応じて算出されるため、退職金と言えども、 年金払いで所得が増えることで、一時金で受け取った場合よりも保険料の負担が重くなる場合がある。

とここまで書くと、一時金払いの方が断然得じゃないかと思われる方も多いだろう。

世間一般に退職金の受け取り方に関する記事には、一時金受取りを勧める内容が多く見られるのも事実である。

退職金に掛かる税金については前に述べた通り、確かに一時金払いの方が優遇処置が勝っている。

では次に、それぞれのメリット・デメリット(考慮すべき点)を考えてみよう。

A.一時金払いのメリット・デメリット

メリットは、前に述べた税金面である。一方、デメリットと言っては言い過ぎかも分からないが、 考慮すべき点として、一時にまとまった現金が入るので、気が大きくなり 高額なものを購入したり、豪華な海外旅行に夫婦揃って行ったりすることがある。

これも、長年働いた自分へのご褒美と考えれば、あながち方向違いとは言えまい。

また、退職金を老後の資金として考える際には、まとまったお金の運用を自分で考える必要がある。

超低金利の今日、銀行に貯金して置くだけでは利息は物価上昇に追い付かず、

目減りしてしまう。とは言え、今まで投資とは無縁の生活をしてきた方が、急に焦って投資に走ると、金融機関の担当者の言うがままにお金を投資・・・、とは良く聞く話である。

上記の考慮すべき点は、制度上こうであると言うのではなく、全て本人の気持ち(考え方)であると言えよう。

B.年金払いのメリット・デメリット

考慮すべき点は、税金面である。一方、際立ったメリットとは言い難いが、年金生活で毎月 決まったお金が入ってくるのは、安心な気分となるのは事実だろう。また会社に退職金を 運用してもらえるのはメリットと言えないことは無い。

(最近、生命保険会社の年金運用利率の引き下げ報道が目立つが)

前述の国民健康保険や介護保険等の保険料を軽減する手段として、年金払いの退職金を 受け取りながら社会保険(健康保険・厚生年金)に加入して働く方法がある。 健康保険料は給料収入だけに掛かり、しかも半分は会社が負担してくれる。

国民健康保険料を自分で納めるより、負担が軽減されるという訳だ。

退職金を一時金で受け取るか、年金払いで受け取るかの正解は無い。

ただ言えることは、自分自身で受取方法を決めなければならないので、 選択する際のルールまたは仕組みは少なくとも知った上で、決めたい。長年働いた結果の退職金なので、 後悔しないようにしたいものである。

CFP 前川敏郎