消費税が5%から8%に上がったことから、生活者の実感をよくテレビでインタビューしていますが、概ね給料が上がっても消費税や子どもの教育費が重くなり楽にはなっていないと答えているようです。

個人の観点から苦しいとは言っても、国の財政を見るともっと苦しいため、来年秋の10%増税は可能性大の方向ですね。

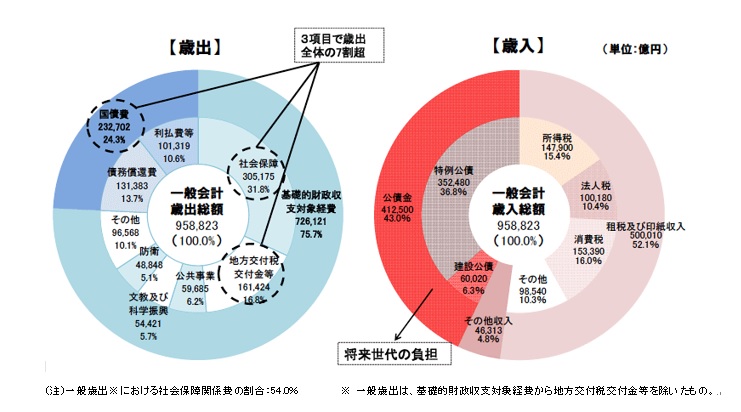

平平成26年度一般会計予算(平成26年3月20日成立)

上記予算をみてもわかる通り、社会保障関係費の割合が多く、高齢者人口が増えていくためますます社会保障費が必要になります。それを解決するには以下のことが考えられているようです。

支出を減らす・・・ ①支給する年金額を減らす ②支給開始年齢を遅くする ③在宅介護を基本に

④延命治療の議論

収入を増やす・・・ ①短時間労働者も厚生年金加入へ ②労働人口を増やし年金加入者を増やす(女性労働力、外国人労働力、高齢者労働力)③消費税アップ

公的年金額を減らされたら、当然私的年金を増やさなければいけないということですね。

欧米では確定拠出年金が主流となっています。この制度は自分で運用するので誰にも文句を言えませんが、長期運用で課税所得に含まれないのでおすすめです。

日本の場合の確定拠出年金企業型は企業と従業員が払う分を合わせて年66万円まで(企業の掛け金は損金扱い、個人の掛け金は税額控除)。厚生年金加入者で確定拠出年金個人型だと年27.6万円までとなっています。

それに対して米国は最大570万円まで。英国は719万円までが限度額といいますから桁が違いますね。

今後は厚生年金基金の解散の動きもあり、確定拠出年金にさらに注目が集まるでしょう。そして日本も限度額がアップすることが予想されるので、是非注視していきたいものです。関心があったらお気軽にメールでお尋ねください。

DCプランナー 佐藤 広子