ライフプランセミナーや年金セミナーでは「夫婦と子供2人」の標準世帯 を基に、収入や支出の状況、将来の計画を反映した金融資産残高の推移をシミュレーションし家計収支の改善策を検討してゆきますが、終了後の参加者からのアンケートでは「おひとりさま」を基にしたシミュレーションを望む声が特に女性の参加者から多く寄せられます。そこで今回、女性の「おひとりさま」のライフプランについて考えてみます。

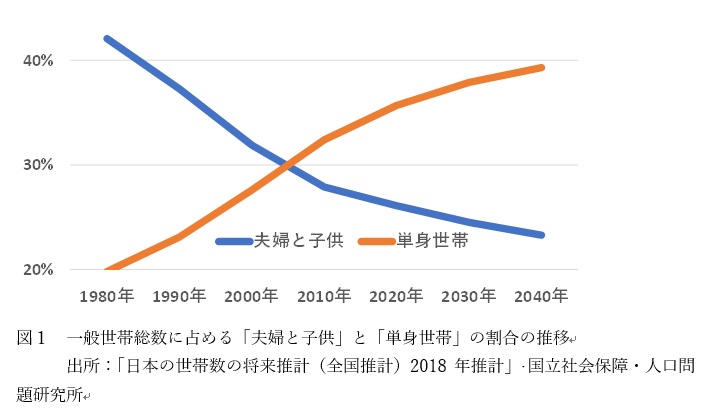

図1は一般世帯総数に占める夫婦と子供の世帯と単身世帯の比率の推移です。1980年では4割強を占めていた夫婦と子供の世帯の比率は2005年過ぎに単身世帯と逆転し2020年には2割台半ばにまで低下する一方単身世帯の比率が3割台半ばまで増加しています。この傾向は今後も継続すると予測されています。

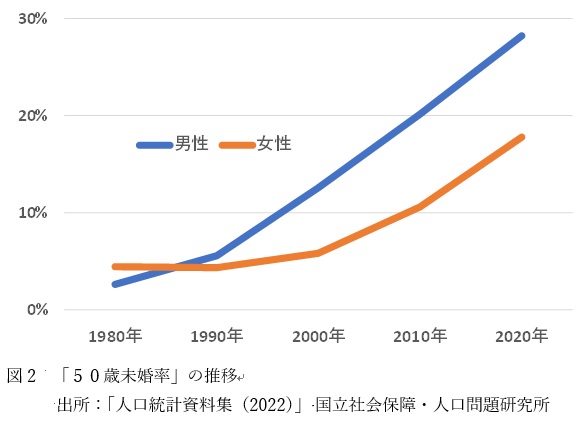

単身世帯は高齢化が進む中で配偶者の死亡や離婚で単身になる人の他、結婚を望まず「おひとりさま」の人生を選択する人も増加しています。図2は50歳までに一度も結婚しない人の割合を示す「50歳未婚率」の推移です。 1980年では男性2.6%、女性4.5%だった50歳未婚率は、2020年には 各々28.3%、17.8%にまで増加しています。男性の3人強にひとり、女性は5人強にひとりが「おひとりさま」の人生を歩んでいます。この傾向は今後も継続すると予測されています。

「おひとりさま」のライフプランでは、住み方(住宅を購入するか賃貸にするか)、病気になった場合の収入減少のリスク、セカンドライフでの収入・病気・介護への備えさらに人生の幕を閉じるときのことを含め、同居する家族がいないことによる特有の準備が必要になります。

現在50歳の会社員の独身女性を例に、老後に必要となる資金額及び資金確保に必要な方策について考えてみます。

1.おひとりさまの収入、支出、金融資産残高

1.1 収入

国税庁の「令和4年分 民間給与実態統計調査」によると女性勤労者の平均年収は3百万円台ですが、この平均年収で40年間厚生年金に加入した場合、国民年金と厚生年金を合わせた65歳からの受給額は年額で150万円程度となります。

1.2 支出

総務省の「2022年家計調査報告 家計収支編」によると、女性単身勤労者の消費支出は年額で237万円(35歳~59歳の平均値)、これが65歳以上の単身無職世帯になると 男女平均で年額172万円となります。

1.3 金融資産残高

総務省の「2019年全国家計構造調査 所得に関する結果及び家計資産・負債に関する結果」によると、50歳代の女性単身者の金融資産残高(金融資産額から金融負債額を引いた額)は850万円となります。

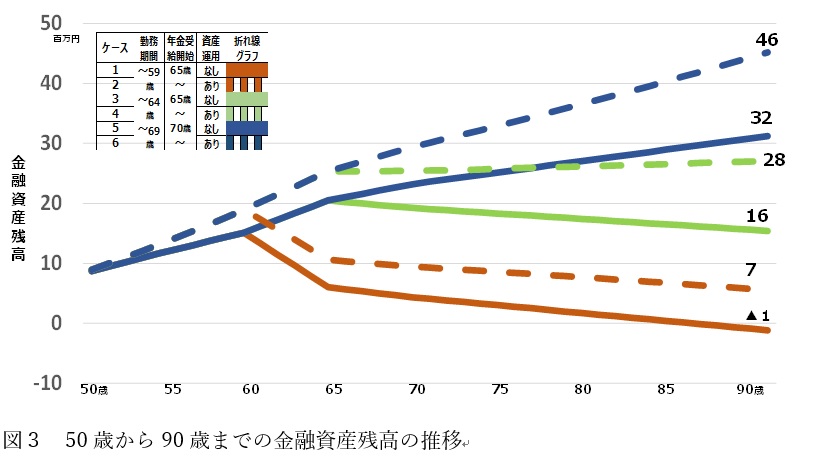

2.「おひとりさま」の50歳から90歳迄の金融資産残高の推移

図3は前記の資料を基に勤務期間・年金受給開始年齢及び金融資産運用の有無別に6種のケースについて作成した現在50歳の女性のおひとりさまの90歳まで(65歳時点の女性の平均余命から算出した平均寿命)の金融資産残高の推移です。

金融資産の運用をする際の期待収益率(年率)は59歳までは3%、60歳以降はより安定的な運用を目指し1%としています。

勤務期間 年金受給開始 資産運用

ケース1 59歳迄 65歳 なし

ケース2 59歳迄 65歳 あり

ケース3 64歳迄 65歳 な し

ケース4 64歳迄 65歳 あり

ケース5 69歳迄 70歳 なし

ケース6 69歳迄 70歳 あり

1)90歳時点の金融資産残高

・ケース―1及び2

会社を59歳で退職し公的年金を65歳から受給し資産運用をしない場合、金融資産残高は88歳でマイナスになってしまいますが、資産運用をすと90歳の時点で7百万円に回復します。

・ケース―3及び4

厚生年金に加入しながら64歳まで勤務を継続し公的年金を65歳から受給する場合、90歳時点での金融資産残高は資産運用をしない場合は16百万円、資産運用をする場合は28百万円に増加します。

・ケース―5及び6

就業率は男女ともに年々増加し女性の65歳~69歳の就業率は2022年は41.3%に達しています。厚生年金に加入しながら69歳まで勤務し公的年金を70歳から受給する場合、公的年金の受給額は65歳時の受給額の42%増の金額に65歳から69歳迄の勤務による厚生年金の増額分と合わせ年額233万円となり、 90歳時点での金融資産残高は資産運用をしない場合は32百万円及び資産運用をする場合は46百万円に増加します。

2)長く働くことによる収支改善効果

ケース1(59歳迄勤務し65歳から年金を受給)を基本とし、ケース3(64歳迄勤務し65歳から年金を受給)およびケース5(69歳迄勤務し70歳から年金を受給)の場合の90歳時点での収支改善額を比較すると、各々、17百万円、33百万円という大きな効果が得られることになります。健康が許す範囲でできるだけ長く働くことが収支改善に効果的であることがわかります。

3)資産運用による収支改善効果

資産運用による90歳時点の収支改善額を勤務期間別に比較すると、59歳迄勤務するケース1及びケース2、64歳迄勤務するケース3及びケース4、69歳迄勤務するケース5及びケース6で、各々8百万円、12百万円、14百万円ととなり、長く働くことと共に資産運用による収支改善効果は大きいことがわかります。

3.老後資金の必要額

1)介護費用

年代別人口に占める要支援・要介護認定者の割合は、厚生労働省の「介護給付等実態統計調査月報」(2023年1月審査分)及び総務省の「人口推計月報」(2023年1月確定値)を基に生命保険文化センターが取りまとめた結果によると、75歳~79歳、80歳~84歳、85歳以上の各年齢層で、 各々、12.1%、25.8%、59.8%となっています。85歳以上では2人に1人以上が要支援・要介護の認定者となります。

「おひとりさま」の場合、自身の介護が必要になった際同居する家族がいないため外部の介護サービスを利用することになります。

生命保険文化センターの「2021年度 生命保険に関する全国実態調査」によると、介護が必要になった場合の住宅の改造や介護等の一時費用は平均で74万円、介護に必要な月々の費用は公的介護保険サービスの自己負担分を含み平均で月額8.3万円、介護を始めてからの介護期間は平均で61.1か月となっています。 これらの数値から計算した介護費用総額は581万円となります。

要介護度が進み、特別養護老人ホーム、介護老人保健施設、介護付き有料老人ホーム等介護付き高齢者施設に入居する必要が出てくる場合、その費用も準備しなければなりません。

2)賃貸の場合の住居費

図3の金融資産残高の推移は、消費支出額については「2022年家計調査報告 家計収支編」の数値を使用していますが、年齢層が高くなるにつれ持ち家の比率が高くなっており、特に65歳以上の単身世帯での持ち家の比率が約9割であることを反映し住居費は月額1万円程度とかなり低い額となっています。住居費は賃貸の場合は、特に大都市圏では住居費は大幅に増加します。

総務省の「平成30年住宅・土地統計調査」によると、家賃は全国平均で月額約5.6万円、筆者の住む神奈川県平均では6.8万円です。

50歳から90歳までの賃貸の場合の住居費は全国平均の家賃額を使用すると総額で2,740万円となり、「2022年家計調査報告 家計収支編」で使用されている住居費の総額825万円と比較し、約19百万円増加することとなります。

3)老後資金の必要額

90歳時点での金融資産残高は、介護が必要になる場合介護費用分としては約6百万円、住居が賃貸の場合はさらに約19百万円が追加で必要になります。

従って、介護費用分のみを考慮すると図3のケース2(59歳迄勤務、65歳から年金受給開始、資産運用あり、金融資産残高7百万円)程度の金融資産残高が、これに住居が賃貸の場合に必要な金額を加えると、ケース4(64歳迄勤務、65歳から年金受給開始、資産運用あり、金融資産残高28百万円)程度の金融資産残高が必要になります。

必要な老後資金を確保するためには、「おひとりさま」世帯及びそれ以外の世帯の場合でもできるだけ長く働き、繰下げにより増額された公的年金を受給するまでの期間は私的年金等で乗り切り人生100年時代に備えるWPP(Work Longer Private Pensions Public Pensions)の考え方が必要になります。

加えて資産運用も老後資金の確保に重要です。2024年1月からの新NISA制度の開始に加え、金融経済教育を推進する「金融経済教育推進機構」の2024年の設立が決定されました。これにともないFP等中立的な立場から個人の資産形成を支援するための「認定アドバイザー」制度の準備が行われており、FPへの期待は高まっています。

「おひとりさま」の比率が今後も高まっていく中で、「おひとりさま」特有のリスクを踏まえたライフプラニングが必要となりますが、個々に異なる経済状況や目標を基にキャッシュフロー表を作成し、収支改善策を含め具体的な解決策を提案して行くことがFPに求められています。

CFP 岩船康則