◆「年金」と聞くと老齢年金のことを思われる方が多いと思いますが、年金は公的保険のひとつで、3つの保険の役割があります。①老齢年金保険の他に②障害年金保険③遺族年金保険です。

日本の年金制度は、1階を国民年金、2階を厚生年金、3階を私的年金とする3階建てになっており、国民年金は、対象年齢の国民全員が加入する年金、厚生年金は会社員などが加入する年金です。私的年金には、確定給付企業年金や企業型確定拠出年金、個人型確定拠出年金(iDeCo)が該当します。

働き方の違いで、1階部分だけの保険給付が受けられる場合と1階部分と2階部分の両方の手厚い保険給付が受給できる場合と異なります。

◆働き方の違いで異なる遺族年金保険給付について例を挙げて説明致します。

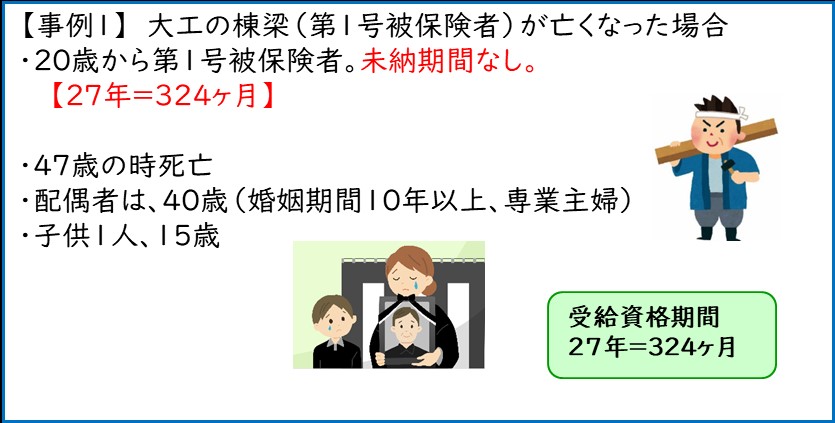

【事例1】

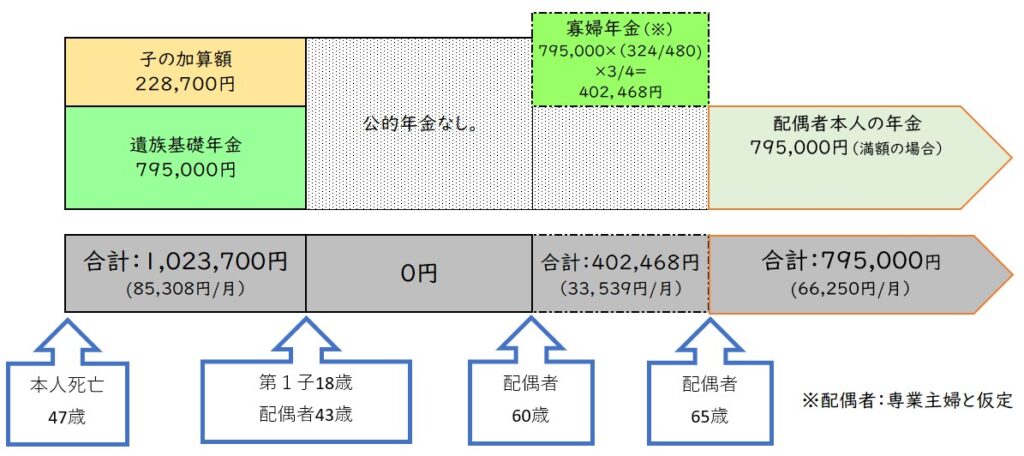

・ご主人が第1号被保険者であった場合、子どもが18歳到達年度まで、遺族基礎年金と子の加算額合計で年額1,023,700円が支給されます。子どもが18歳到達年度末以降、給付額はゼロです。

・配偶者は、60歳~65歳まで寡婦年金402,468円が支給されます。65歳以降、自分基礎年金の年額795,000円が支給されます。

(※寡婦年金:第1保険者の加入期間が25年以上ある第1被保険者の夫が死亡し、死亡時に老齢基礎年金や障害基礎年金を受給していない場合、妻(婚姻期間が10年以上)に対して支給される遺族年金。支給額は、夫の老齢基礎年金の4分の3)

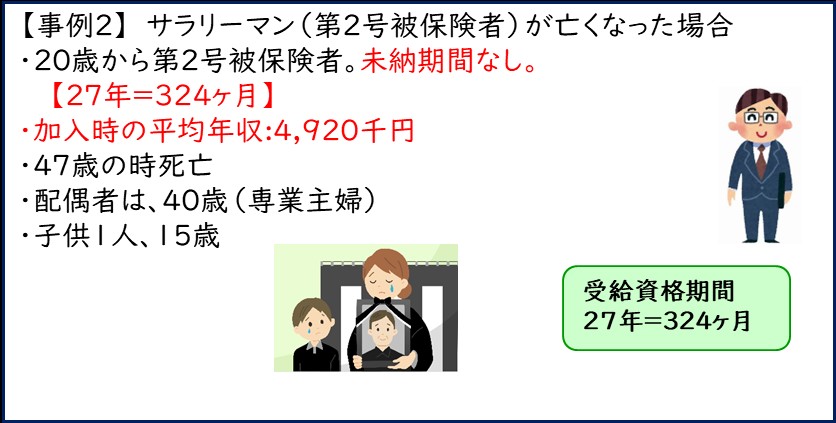

【事例2】

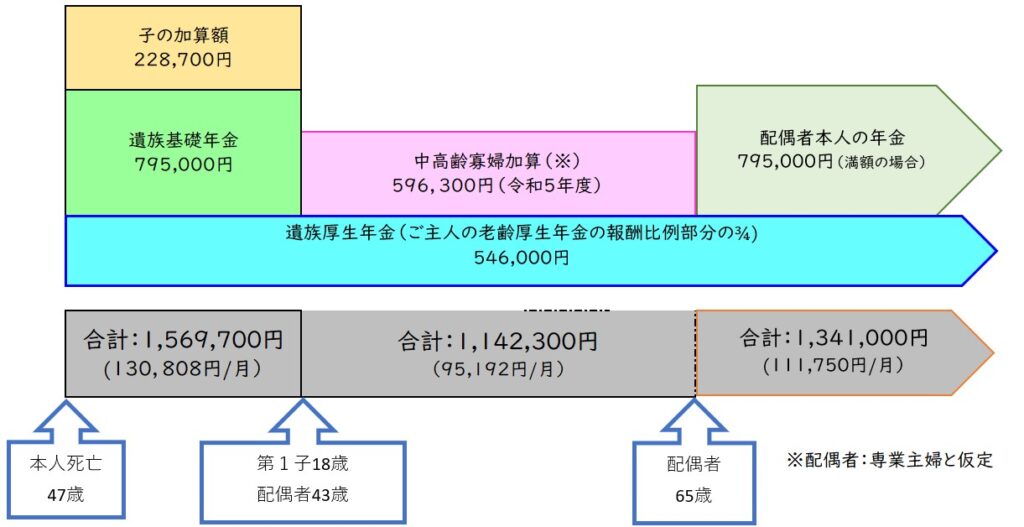

・ご主人が第2号被保険者であった場合、子どもが18歳到達年度まで、遺族基礎年金と子の加算額に加えて遺族厚生年金546,000円が加算され合計で年額1,569,700円が支給されます。

・子どもが18歳到達年度末以降、配偶者は、65歳まで遺族厚生年金に中高齢寡婦加算596,300円が加算され合計で年額1,142,300円が支給されます。65歳以降、自分の基礎年金と遺族厚生年金の合計年額1,341,000円が支給されます。

(※中高齢寡婦加算:厚生年金に20年以上加入していた被保険者である夫を亡くした妻が、40歳以上65歳未満、子がいない、または末子の年齢が18歳到達年度末日を経過している場合に、遺族厚生年金に加算されるもの。受給できる金額は、遺族基礎年金の満額の4分の3相当。)

【事例1】【事例2】から、第2号被保険者の配偶者の受給額が手厚いことが分かります。

・次の【事例3】【事例4】は、転職して働き方が変わった場合です。

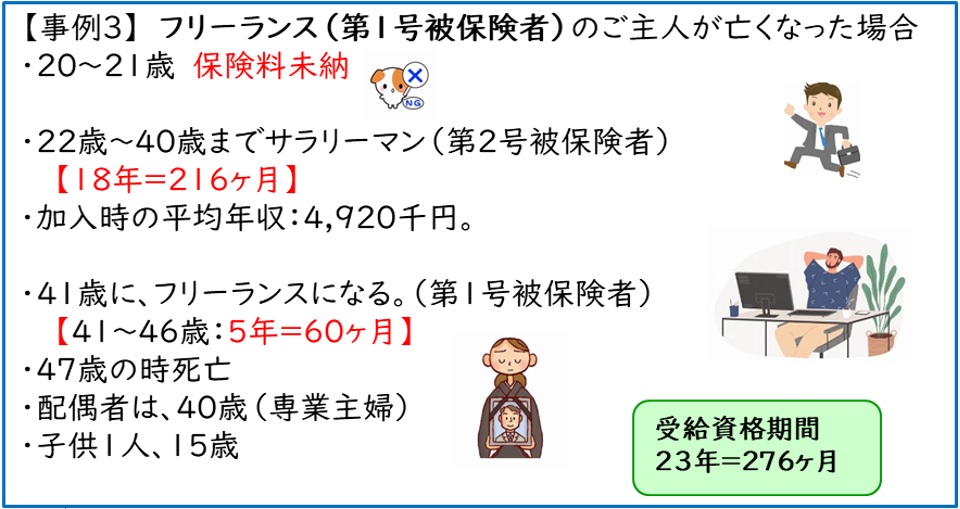

【事例3】

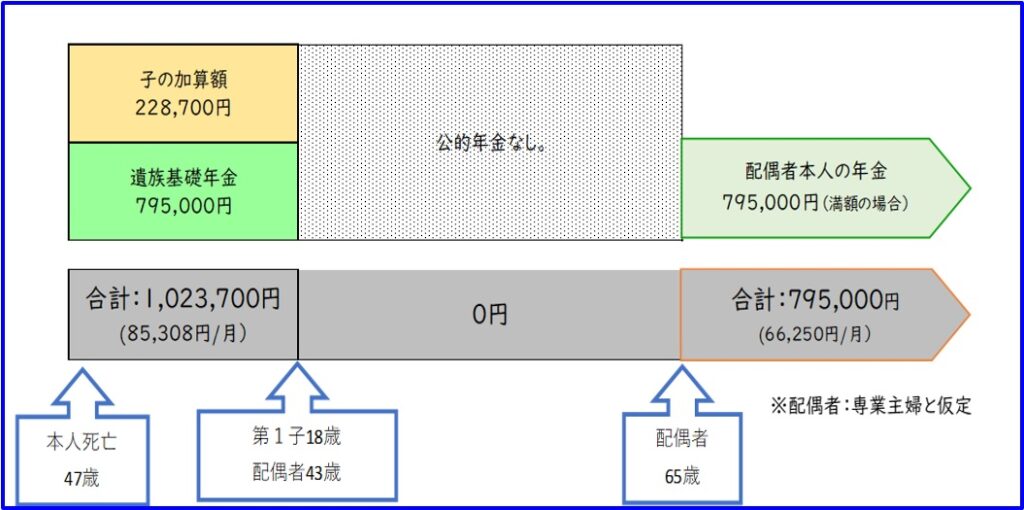

・ご主人が、第1号被保険者であった場合、子どもが18歳到達年度まで、遺族基礎年金と子の加算額合計で年額1,023,700円が支給されます。子どもが18歳到達年度末以降、給付額はゼロです。

・配偶者は、65歳以降、自分の基礎年金の年額795,000円が支給されます。

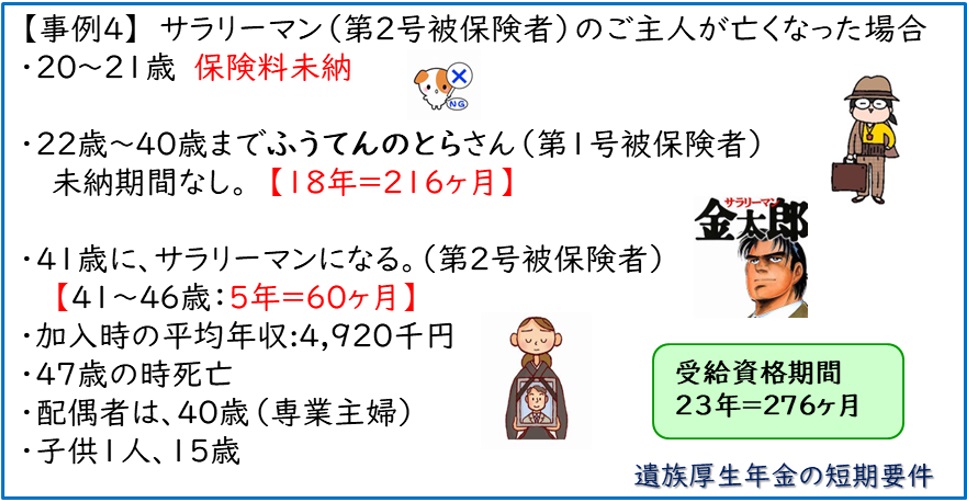

【事例4】

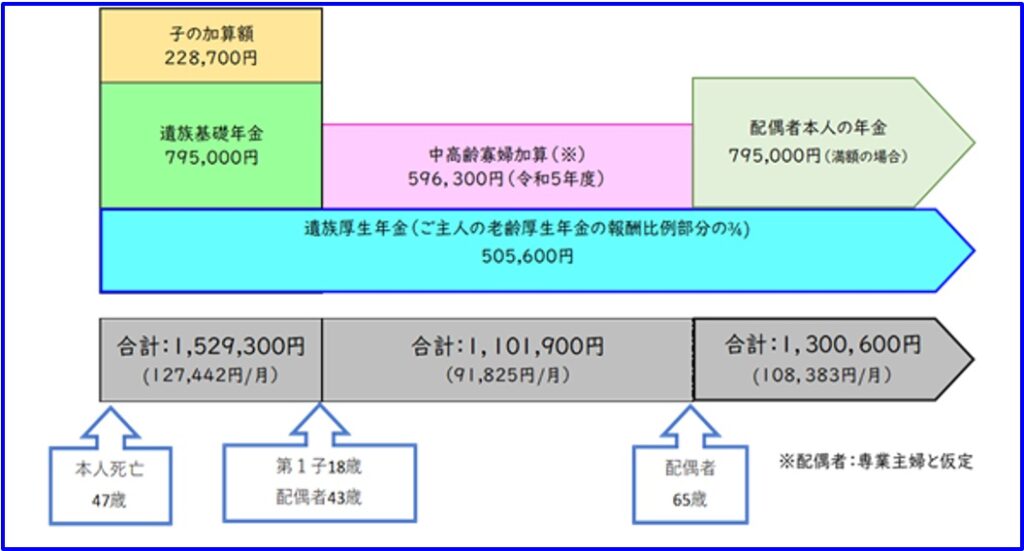

・ご主人が、第2号被保険者であった場合、子どもが18歳到達年度まで、遺族基礎年金と子の加算額に加えて遺族厚生年金505,600円が加算され合計で年額1,529,300円が支給されます。

・子どもが18歳到達年度末以降、配偶者は、65歳まで遺族厚生年金に中高齢寡婦加算596,300円が加算され合計で年額1,101,900円が支給されます。65歳以降、自分の基礎年金と遺族厚生年金の合計年額1,300,600円が支給されます。

➢亡くなった時に第1号被保険者の場合、以前、第2号被保険者であったとしても保険料納付済、保険料免除期間および合算対象期間を合わせて25年以上でないと遺族厚生年金を受給できません。事例3では、保険料未納期間の2年が残念な結果となりました。

➢亡くなった時に第2号被保険者の場合、遺族厚生年金の短期要件に該当し、受給額が手厚いことが分かります。

◆国の社会保険制度には、年金保険以外にも医療保険、雇用保険、労災保険、介護保険があり、働き方によって加入する保険が異なり、給付内容・保険料の計算方法・仕組み等に相違点があります。

転職して働き方が変わった場合、確認してみてください。

2023年12月 CFP 石黒貴子

【詳細は、下記をご参照ください】 ・遺族年金ガイド令和5年版 ・日本年金機構HP 遺族厚生年金 遺族厚生年金(受給要件・対象者・年金額)