先日、話題のベストセラー『ライフシフト 100年時代の人生戦略』を読みました。

若いときに教育を受け、それをもとに仕事をし、定年後は年金と蓄えで余生を過ごす従来の「3ステージ」の人生は長寿命化の進行により崩壊し、老後の生活資金の確保のため働く期間を延ばさざるを得なくなる結果、知識の陳腐化による再教育や就業形態の変更等多くのステージを経験する「マルチステージ」の人生が出現すると予測されています。

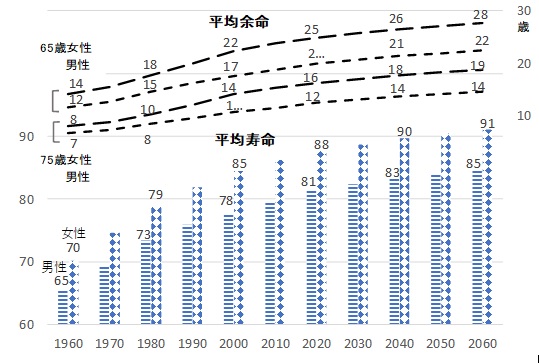

国立社会保障・人口問題研究所の調査によれば、1960年には男性65歳、女性70歳だった日本人の平均寿命は100年後の2060年には、各々85歳、91歳に延びると予測されています。

2015年に65歳の方の場合、平均余命は、男性は19.4歳、女性24.2歳ですから、平均で男性なら84.4歳、女性なら89.2歳まで生きることになります。1995年に生まれ2060年に65歳になる方の場合は、平均で 男性なら87.3歳、女性なら92.7歳まで生きることになります。

図1 特定年齢の平均寿命、平均余命

出所:日本の将来推計人口(平成29年推計)国立社会保障・人口問題研究所

定年退職する時期については、サラリーマンの場合は2013年4月に施行の「改正高年齢者雇用安定法」により、雇用を希望する人に対しては65歳までの雇用が義務づけられています。厚生労働省の「高齢者の雇用状況」(平成27年)によれば、60歳定年企業において定年到達者の82.1%が雇用延長を希望しています。

また、公務員についても、定年を現在の60歳を65歳に2019年度から段階的に延長する検討が行われています。

公的年金の支給開始は、2025年度以降は65歳(男性の場合)ですが、長寿命化に伴い老後の期間は延びるため、公的年金で不足する老後資金の確保が課題となります。

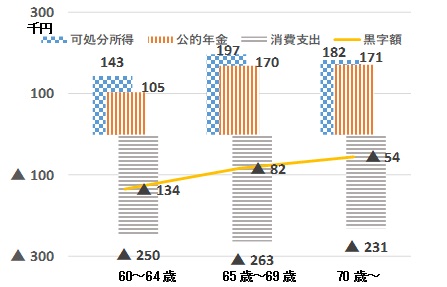

総務省の平成28年家計調査報告(家計収支編)によれば、65歳~69歳の無職世帯(二人以上世帯)では、公的年金が主体の可処分所得に対し消費支出が毎月82千円上回り、預貯金を取り崩す状況となっています。

図2 無職世帯(二人以上世帯)における収入と支出

出所:総務省 平成28年家計調査報告(家計収支編)

長寿命化の進行に備え老後資金を確保するためには、65歳以降もできるだけ長く働くことや生活費の見直しで、預貯金の取り崩し額をできるだけ少なくする必要があります。

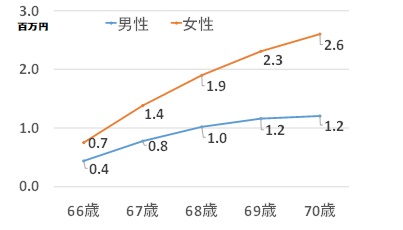

加えて、公的年金の受給開始を延ばすことで毎年の年金額を増やすことも、長生きへのリスク対策になります。現在65歳の人が老齢基礎年金の受給開始を70歳迄繰り下げることで、毎年の年金額は42%増額し、平均余命までの年金受取額総額は、男性で120万円、女性で260万円増加します。

図3 老齢基礎年金の繰下受給の場合の年金総額の増加額(40年間加入の場合)

厚生労働省 第22回生命表(完全生命表)をもとに筆者作成

生命保険協会の2016年版「生命保険の動向」によれば、個人年金保険の保有契約件数は、平成15年から13年連続で増加しています。個人年金保険の加入者なら、年金受給期間を終身に変更することで、単年の年金額は減りますが、長生きのリスクに備えることができます。

長寿命化により今後マルチステージの人生を経験してゆくこととなる若い世代にとって、老後資金やステージ移行期間の所得減少に対応できる資金を確保してゆくことは、現シニア世代の場合よりも、より重要な課題となります。

老後資金の柱となる公的年金の支給開始年齢は、現在、日本をはじめOECD加盟国の多くで65歳ですが、米国およびドイツでは67歳、英国では68歳までの引上げが決定しており、日本でも年金制度の維持のためには、支給開始年齢の引き上げは避けて通れない状況にあります。

老後資金の確保のためには、公的年金に加え、投資も重要な手段となります。総務省の家計調査報告(平成28年)によれば、二人以上の世帯の貯蓄額に占める有価証券の比率は、世帯主が60歳代の場合が13.8%に対し、40歳未満は、半分以下の5.7%にすぎない現状です。

フィンテックを活用したサービスが、決済、会計、貯蓄、投資、仮想通貨の分野で 若い世代を中心に広がってきています。投資の分野では投資一任型のロボアドバイザーサービスが日本でも2016年から開始されていますが、その中で2016年2月にサービスを開始した

THEOが2017年8月にユーザーの動向について発表しています。それによると、ユーザーの年齢層は、20歳代、30歳代の若い世代が51%と半数を占めています。

2018年1月から「つみたてNISA」が始まります。 非課税投資枠は年間40万円で、投資可能期間は2037年までの20年間です。8月30日現在、低コストの要件を満たし長期の積立・分散投資に適した120本の投資信託等が対象となることが金融庁から発表されています。

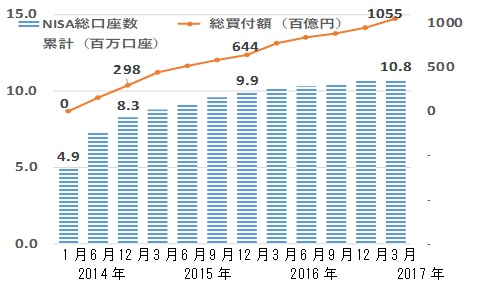

一般NISAは、2017年3月末現在、口座数1千万超、総買付額も10兆円超となるなど

普及してきてはいますが、半数以上が非稼働口座であることや、口座数は60歳代以上が半数を超え、20歳代~30歳代は15%程度に留っている状況です。

図4 一般NISAの総口座数と総買付額

出所:NISA・ジュニアNISA口座の利用状況調査 金融庁

長寿命化により、再教育や就業形態の変更等マルチステージの人生を経験することになる若い世代にとって、お金の問題は現在のシニア世代よりも重要になってきます。

デジタルネイティブの若い世代が、ロボアドバイザー等フィンテックを活用した金融サービスで成功体験を経験することで投資に関心を持ち、つみたてNISAや確定拠出年金等の税制優遇措置を活用して早い段階から金融資産形成に向けた準備を行うことが望まれます。

資産形成における長期・分散投資の有効性や各種の税制優遇措置の説明に加え、個人毎に異なるライフプランに基づいた具体的なマネープランのアドバイスが可能なFPが、若い世代の資産形成に積極的に関与していくことが必要となってきています。

CFP 岩船康則