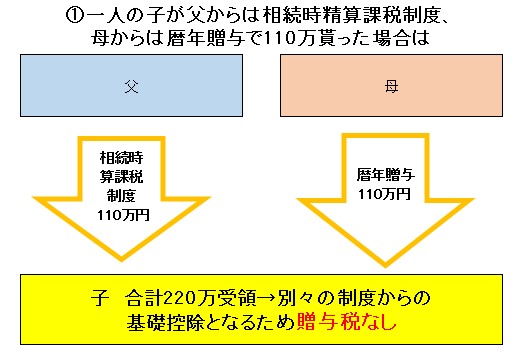

その方法とは、一人からは相続時非課税制度にて、もう一人からは暦年贈与で貰うという方法です。相続時精算課税制度の改正を利用した、ちょっとウラ技的方法になりますが解説します。

相続時精算課税制度改正案が今年3月28日成立しました。

まず、相続時精算課税制度とは、高齢者の資産をスムーズに次の世代に渡すために平成15年度から設けられた制度で、経済政策の一環でもあり、財産の贈与を受けた人がお金を使い、お金が循環することを期待され導入されました。

制度の概要は受贈者が2,500万円まで贈与税を納めずに贈与を受けることができ、

贈与者が亡くなった時にその贈与財産の贈与時の価額と相続財産の価額とを合計した金額から相続税額を計算し、一括して相続税として納税する制度です。

計算の結果、相続税の納税を要しない場合には、遡って贈与税がかかることはありません。

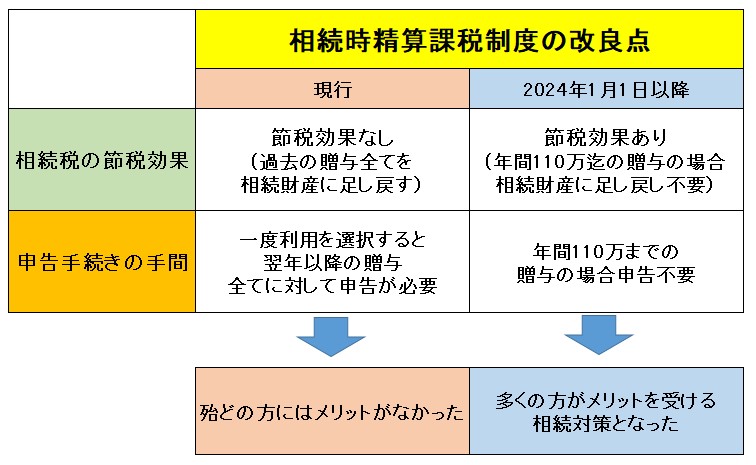

しかし、実際には下記のようなデメリットがあり、あまり利用されずにきました。

今までいわれてきた大きなデメリット

1.一度でもこれを使うと後に暦年贈与に戻せない。

相続時精算課税制度を利用した後は、暦年贈与非課税枠の110万円が一生使えない。

2.必ず贈与税の申告が必要となる。

このため、相続税対策としては、暦年贈与(れきねんぞうよ)を使うのが一般的でした。

暦年贈与とは、年間(1月1日から12月31日まで)に受けた贈与額が110万円以下である場合、贈与税は発生しないという仕組みを利用した贈与の方法のことです。

自分が保有する財産を、年単位での時間をかけて少しずつ生前から贈与していく方法です。

この方法であれば、生前のうちに所有している財産を減らすことにより、将来的に発生する相続税の負担を軽減させることが可能なわけです。

そのように一般的に使われていた暦年贈与ですが、相続には『相続開始前3年以内の贈与加算』という制度があります。

この制度は、家族に相続が発生した場合、

・被相続人の方が亡くなった当日から数えて、『3年以内』に行われた贈与については、・贈与した財産額を亡くなった方の財産に足し戻して相続税の計算をしなくてはいけない、というものです。

でも、この3年以内以内贈与というものが、今年の改正でなんと7年に延長されてしまいました。

このため、高齢になってから生前贈与を始めてもあまり節税にはつながらないことが想定されます。

それに対して、今回の改正で大きく進歩したのが「相続時精算課税制度」です。

さきにあげた大きなデメリットの二つが無くなりました。

一度利用開始した相続時精算課税制度をやめて暦年課税に戻すということは出来ませんが、かわりにこの相続時精算課税制度のなかで110万の基礎控除が行われることになりました。

さらには、この110万以内の基礎控除内なら申告も不要となり、手続き面でも楽になります。

このため、2024年からは相続時精算課税制度を使って110万贈与するというのが、生前贈与の一般的な方法になると思われます。

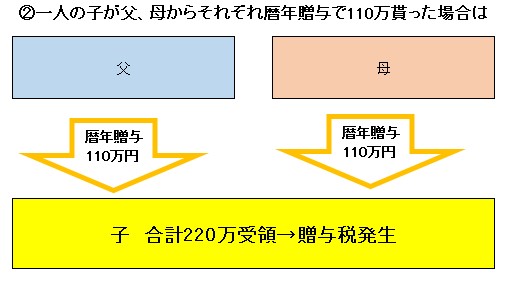

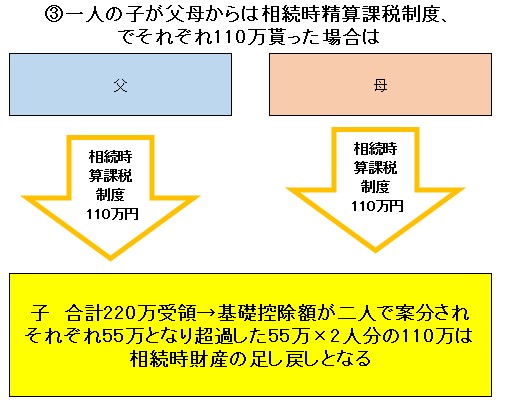

タイトルにあげた一人の人が年間220万貰っても課税されないケースは下記の①のように一人からは相続時精算課税制度により110万貰い、もうひとりからは暦年贈与で110万貰うというケースです。➁のように二人から暦年贈与で110万づつ貰う場合や③のように二人から相続時精算課税制度で110万貰う場合基礎控除が二人で按分され基礎控除を超えた部分は相続時の足し戻し対象になります。

相続時精算課税制度というのは、2500万まで贈与税がかからない制度で、相続時の財産額によっては、将来的に相続税がかかる事もあること念頭に置いておく必要があります。また、年間110万円の基礎控除内に関しては非課税かつ申告も必要ありませんが、110万円を超えた部分に関しては、これまで同様に累計贈与額2,500万円に達していなくとも贈与税申告が必要となります。

詳しいことは、追って国税庁のホームページでパンフレットとかが掲載されると思いますので、来年になったらそちらで詳しいことをご確認ください。

ちなみに、現行制度のパンフレットはこちらになります。

財産をもらったときCFP 磯野正美