つみたてNISAは「積立による長期投資を強く後押ししよう」と2017年の税制改正により創設され、2018年から開始されました。今年は5年目となります。なぜ、投資信託を長期に積み立てる投資を勧めるのか?それは

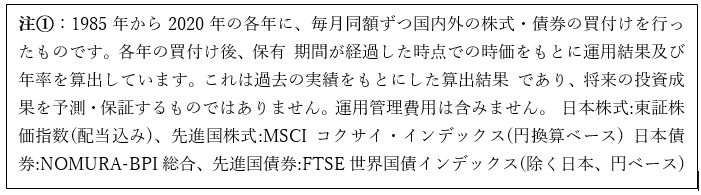

このグラフをご覧ください。

これは、資産・地域を分散して積立投資を行った場合の運用成果の実績です。

上が5年。下が20年の保有期間した時の出現頻度を運用成果年率別にあらわしたものです。黒い線から右は利益、左は損失いわゆる元本割れが発生していることをあらわしたグラフです。

ポイントはここです。(赤丸部分)

保有期間5年では、元本割れ(損すること)がこの確率で発生します。

それが、保有期間20年では なくなっています。

投資信託(商品の分散)を長期間、積立投資続けると、運用益が次から次に原資となり、まるで雪だるまをころがすみたいな複利効果で資産が大きくなり、さらに、価格変動リスクがドル・コスト平均法(時間の分散)の効果で小さくなり、その結果、元本割れする可能性が低くなるのです。投資による、安定した収益が期待できます。 2018年の当初よりつみたてNISAを利用した人のなかには、そろそろ長期投資の手ごたえを感じはじめている人もいるのでないでしょうか?

さらに、つみたてNISA は対象商品が金融庁により厳選されています。約6000本もの商品から長期の積立・分散投資に適した一定の投資商品を選定しています。

その投資信託(ETFを除く)の選定要件は、以下の通りです。

なお、文中のインデックス型とアクティブ型については、昨年(2021年)3月の筆者ブログ「な~んだ、そうなんだ!納得のつみたて術(投資信託の運用の巻)」を参照ください。

投資信託の選定要件とは

①投資対象

・主な投資対象に株式を含むこと

・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

インデックス型は加えて、指定されたインデックスに連動していること

②手数料

・販売手数料:ゼロ(解約手数料、口座管理手数料についてもゼロ)

・信託報酬:

インデックス型は国内資産を対象とするもので0.5%以下(税抜)、海外資産を対象とするもので0.75%以下(税抜)

アクティブ型は国内資産を対象とするもので1.0%以下(税抜)、海外資産を対象とするもので1.5%以下(税抜)

③運用方針・実績

・信託契約期間が無期限又は20年以上であること

・分配頻度が毎月でないこと

アクティブ型は加えて

・純資産総額が50億円以上であること

・信託設定以降、5年以上経過していること

・信託の計算期間のうち、資金流入超の回数が2/3以上であること

④情報提供・その他

・受益者ごとの信託報酬等の概算値が通知されること

・金融庁へ届出がされていること

「分散投資されていて 、手数料が安くて、運用が安定している」投資信託だけが選ばれています。

年々、選定された商品が増加しています。くわしくは、金融庁のホームページ「NISA特設ウェブサイトのつみたてNISAの対象商品」へアクセスしてください。

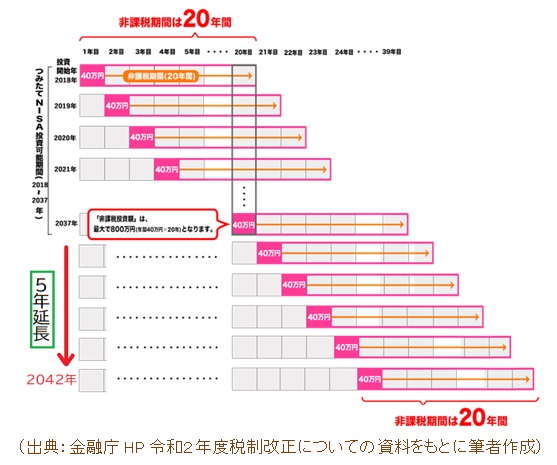

つみたてNISA の忘れていけない大事なもう一つのポイントは「非課税制度」であることです。20年間は普通分配と売却時の運用益に税がかかりません。

下図の縦軸は「つみたてNISA 投資可能期間(2018~2037年)」をわかりりやすくしたものです。2018年から始めると2037年まで20年間毎年積立が可能です。皆さまもお気づきでしょう。これだと翌年(2019年)以降から始められた方は期限が2037年までだから、19、18,17年と投資可能期間が短くなっていきます。そこで今回の改正(2024年以降実施予定)です。制度期限(2037年)を5年間延長することになりました。2023年までに開始すると20年間は積立投資が優に可能です。また、成年年齢が18歳になることで、2023年1月1日時点で18歳以上の人はNISA口座開設が可能で、非課税枠が利用できるようになります。

私達の「つみたてNISA」はこのように社会の変化に伴って、使い勝手が益々よくなってきています。まさに、鬼に金棒、鎧兜の資産運用です。使わないともったいない制度です。是非、ご活用ください。ただし、投資は元本保証はありません。積み立て投資は長いお付き合いとなりますので、よく吟味し、自分の責任で判断し、商品を選択されてください。

楠本智子 CFPⓇ認定者(ファイナンシャル・プランナー)

2022年1月10日