パートタイムなど短時間労働者への厚生年金適用拡大を柱とした年金制度改革関連法案が5月12日に衆議院で可決され参議院での審議を経て5月29日に可決、成立しました。

現在、短時間労働者が厚生年金への加入資格を取得するには、週の所定労働時間が20時間以上、雇用期間が1年以上、月額賃金が8.8万円以上(年収106万円以上)、勤務先の従業員数が500人超等の条件が必要ですが、法が成立し、従業員数及び雇用期間の条件が緩和されます。

現在 2022年10月 2024年10月

企業規模(従業員数) 500人超 100人超 50人超

雇用期間 1年以上 2か月超 2か月超

厚生年金の適用拡大が、主婦の皆様のパートタイム勤務に与える影響について見てゆきます。

夫に扶養されている年収130万円未満の主婦は第3号被保険者に分類され、第2号被保険者である夫の被扶養者として国民年金保険料納付は必要ありません。また、健康保険についても夫の勤務先の健康保険組合等で年収などの条件により被扶養者と認定された家族には、保険料はかかりません。

厚生労働者の「平成28年パートタイム労働者総合実態調査」によれば、女性のパートタイム労働者に占める主婦の割合は8割弱であり、その内の2割が就業調整を行っています。就業調整を行う主な理由としては、税金支払いの発生(年収103万円以上)や夫の被扶養者から外れ(年収130万円以上)社会保険料支払いが発生する事等が挙げられています。

パートタイム勤務をする主婦の皆様が、就業調整をせずに厚生年金保険料や健康保険料を払いながら働く場合について、支払った保険料と将来受給できる厚生年金との関係を見てゆきます。

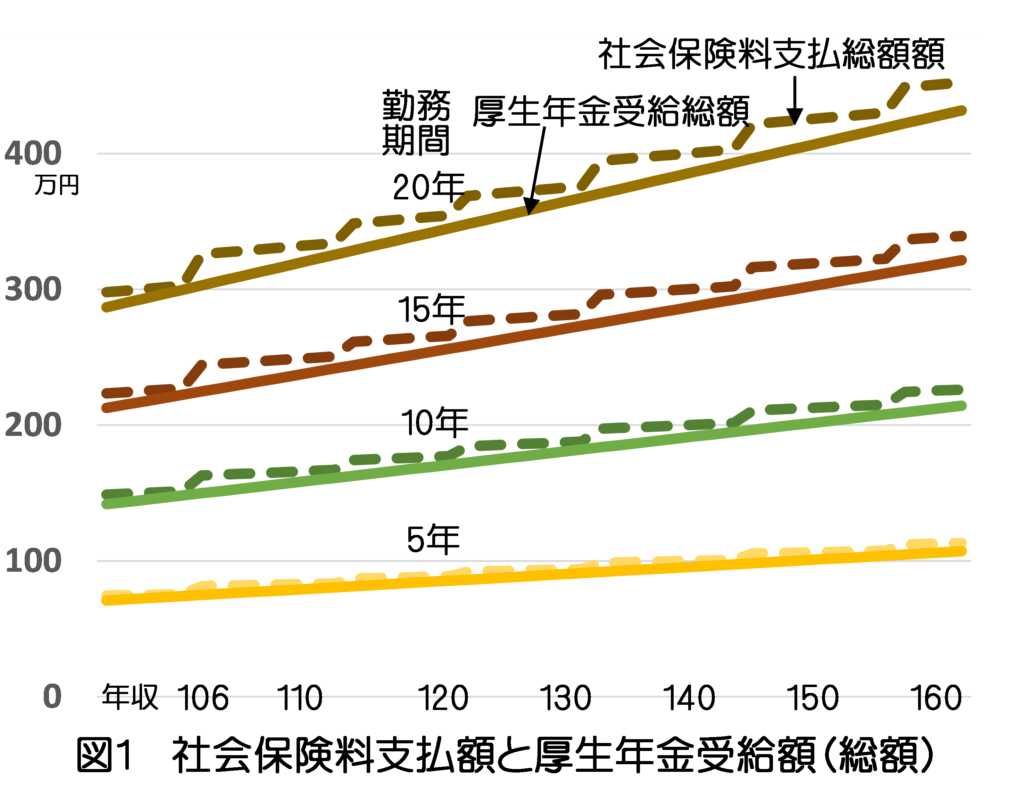

図1に、主婦の皆様が社会保険に加入し働く場合の社会保険料支払総額と将来受給する厚生年金の総額を、勤務期間5年、10年、15年及び20年について、年収毎に取り纏めました。

主婦の皆様自身が社会保険に加入することで、自身の手取り額は減額しますが、減額分の総額は65歳から90歳(女性の65歳時の平均余命24.5年)の期間に受給する老齢厚生年金の総額と粗同額であることが分かります。

・毎年のインフレ率を0%として計算

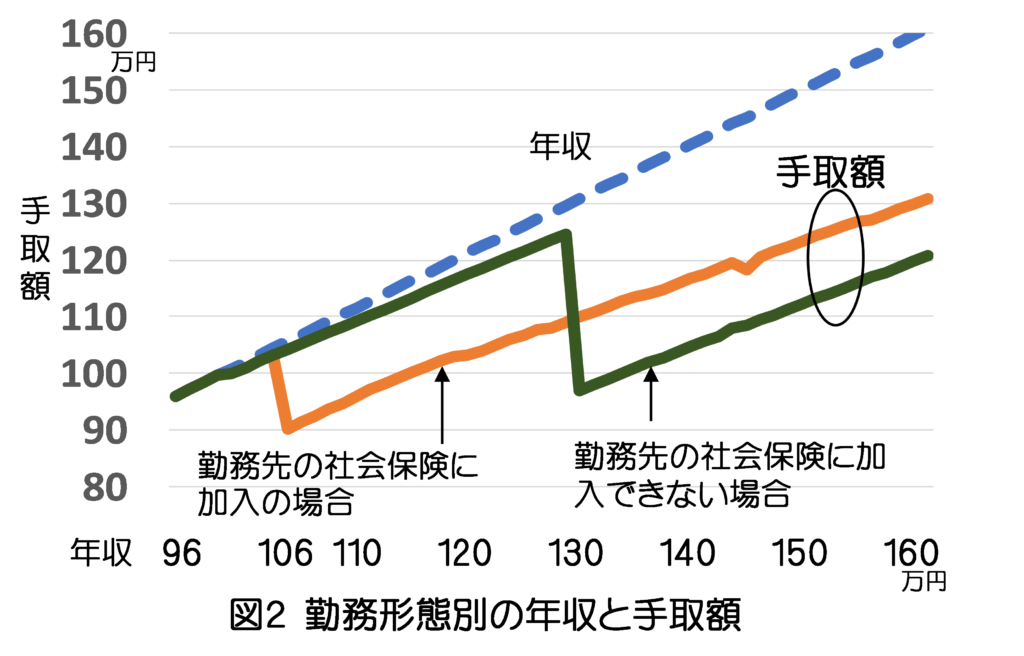

次に、主婦の皆様がパートタイム勤務を行う場合の勤務形態別の年収と手取額の関係を見てゆきます。

図2は、勤務先の社会保険制度に加入できる場合と企業規模等により加入できない場合について、年収と手取り額の関係を示しています。

社会保険制度に加入できる場合、年収が106万円から年収対比で15%程度に相当する厚生年金保険料と健康保険料の支払いが発生します。

それに対し、勤務先の社会保険制度に加入できない場合は年収が130万円未満であれば夫の被扶養者として社会保険料の支払いが免除されるため、収入からの減額分は年収の4%程度以下の所得税・住民税等の支払いのみですが、年収が130万円以上になると自身での国民健康保険料及び国民年金保険料の支払いが発生するため所得税・住民税を含め減額分は年収の25%程度になり、勤務先の社会保険制度に加入する場合に比較し大きな差となります。また、自身は将来、老齢厚生年金の受給もできません。

年金制度改革関連法により短時間労働者への厚生年金の適用条件が緩和されることで、パートタイム勤務を行う主婦の皆様は勤務先の社会保険制度に加入しやすくなり、就業調整をせずに年収を増やした働き方に移行することが期待されます。

昨年6月に公的年金以外に老後資金として2,000万円が必要との報告書が金融庁から公表され大きな問題となりました。

厚生労働省は毎年1月に、妻が専業主婦、夫が平均的な収入(月額43.9万円)の会社員で40年間就業した場合の夫婦2人(モデル世帯)の年金額(老齢厚生年金と2人分の老齢基礎年金)を発表していますが、令和2年度分は月額220,724円となります。

一方で、高齢夫婦無職世帯の平均生活費は、2019年家計調査報告(家計収支編)によると月額270,929円です。公的年金だけでは、生活費が毎月5万円程度不足する結果となります。

短時間労働者への厚生年金適用拡大の流れの中で妻が厚生年金に加入しパートタイム勤務を行う場合やシニアの就業機会の拡大の中で夫も60歳の定年後も働き続ける場合について、老後資金の不足額がどれだけ改善するかについて、図3に金融資産残高の推移をまとめてみました。

公的年金額は厚生労働者の想定するモデル世帯の値を基に、長く働いた場合はその分の厚生年金額を上乗せし、また生活費は総務省の「2019年家計調査報告(家計収支編)」の高齢夫婦無職世帯及び高齢単身無職世帯の値を使用して計算しました。

主婦の皆様が厚生年金に加入しパートタイム勤務をする場合の月額賃金は、厚生労働者の「令和元年分毎月勤労統計調査」で示されたパートタイム労働者の月額給与額から10万円としています。

60歳時点の金融資産残高は、「家計の金融行動に関する世論調査」(金融広報中央委員会 令和元年)の二人以上世帯の貯蓄残高(世帯主の年齢が60歳代の場合)の中央値1,200万円を使用しています。

・夫婦の年齢:同い年

・夫が60歳から64歳迄勤務する場合の月額賃金:300.9千円

出所 平成30年賃金構造基本統計調査 厚生労働省

・60歳から64歳迄勤務する場合の生活費:二人以上世帯の60~64歳の支出額(勤労 者世帯、無職世帯)

出 所 2019年家計調査報告(家計収支編)

・65歳時点の平均余命:男性19.7年、女性24.5年

出所 平成30年の簡易生命表

図3の茶色の折れ線(①)は、妻がパートタイム勤務を行わず。夫も60歳定年後、勤務を継続しなかった場合の金融資産残高の推移です。60歳時点の金融資産は、63歳になる前に底をつき、65歳時点の平均余命から算出した女性の平均寿命である90歳時点では金融資産残高はマイナス20百万円となってしまいます。

次に、夫が60歳の定年退職前に妻が厚生年金に加入し月額賃金10万円で10年間パートタイム勤務をした場合の金融資産残高を青色の折れ線(②)で示します。①の場合に比べ、60歳時点の金融資産残高が妻のパートタイム勤務の手取り収入分だけ増加するため、90歳時点で金融資産残高はマイナス10百万円まで改善します。

②の条件に加え夫が60歳から64歳迄勤務を継続した場合の金融資産残高を緑色の折れ線(③)で、また、③の条件に加え妻も60歳から64歳迄 月額10万円でパートタイム勤務する場合の金融資産残高を紫色の折れ線(④)で示します。

90歳時点の金融資産残高は、③はプラス10百万円、④はプラス17百万円となり、その分、何かあった場合でも対応が可能な老後生活となることが分かります。

総務省の労働力調査によれば、2019年の就業率は60歳から64歳の年齢階級で男性は8割強、女性は6割弱に対し、65歳から69歳も男性で6割弱、女性で4割弱で、就業率は年々増加しています。

年金制度改革関連法では、短時間労働者への厚生年金適応拡大に加え、公的年金の受給開始年齢の選択肢の75歳への拡大、在職老齢年金制度での64歳迄の収入基準額(月額)の47万円への引上げ、確定拠出年金の加入上限年齢の引上げ(個人型は60歳未満から65歳未満へ、企業型は65歳未満から70歳未満へ)等、長寿時代の中で長く働くことを支援する選択肢が広がっています。

厚生労働者の想定するモデル世帯(会社員)について妻が働くことに加え夫も長く働くことが老後の資産形成に効果的であることを見てきましたが、これらの制度をうまく活用しながら長く働くことの効果は、自営業等モデル世帯以外にも当てはまります。

CFP 岩船康則