2月13日は「NISAの日」で、制度普及に向けた金融庁による広報活動や証券会社などによるセミナー・イベントが開催されました。

英国で普及しているISA(Individual Savings Accounts)制度 を参考に導入されたNISA(小額投資非課税制度)は、現在1,000万口座を超え順調に推移しているものの、非稼働口座が多いことや人口対比の口座開設率が低いなど課題も見えています。 英国のISA制度と比較しながら、NISA制度の普及に向けての課題とFPの役割について考えて行きます。

NISA制度の現状

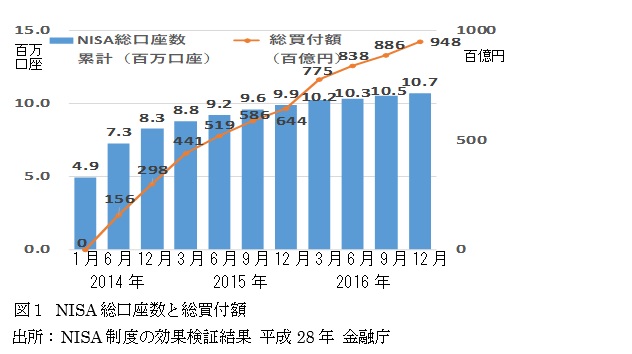

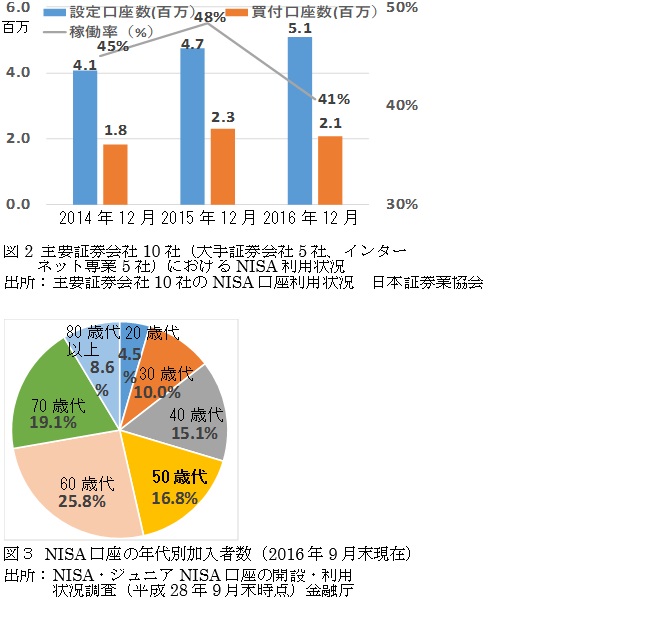

家計の将来に備えた資産形成のきっかけを提供する目的で2014年1月から開始したNISAは、2016年12月末現在、総口座数は1,069万、累積買付額は9兆4,756億円に達していますが、各年の口座稼働率が50%以下に留まっていることに加え、20歳以上の人口に占める口座開設率も8%程度の低い値です。

口座開設者を年齢層別にみると、50歳代以上が 7割を占め、将来に備えた資産形成が必要な若年層のNISAの利用が進んでいません。

未成年者を対象に2016年1月から開始されたジュニアNISAについても、2016年12月末現在、開設口座数は19万口座で対象人口比では、1%にも満たない状況です。

英国のISA制度

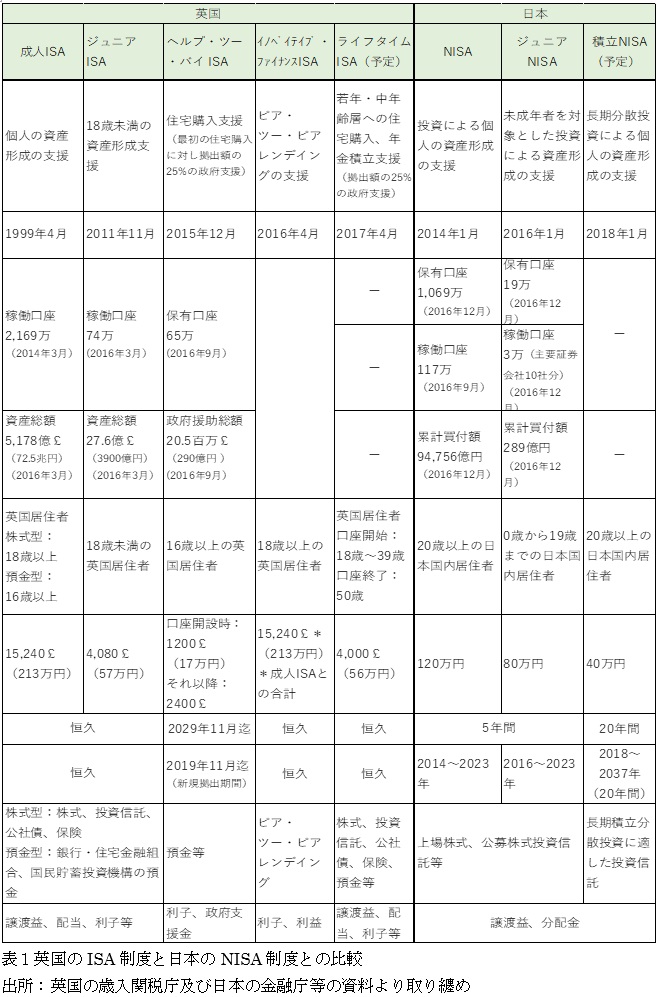

日本のNISA制度導入の参考とされ、1999年4月から成人ISAが開始された英国のISA制度は、2011年11月からジュニアISAが、2015年12月から住宅購入支援目的のヘルプ・ツー・バイISAが、2016年4月からウェブサイト経由の個人融資の促進を目的にイノベィティブ・ファイナンスISAが、開始されています。

更に2017年4月からは若者の住宅購入や退職に向けての年金資金の支援を目的としたライフタイムISAが開始される予定など、ISA制度による資産形成支援策の拡充が行われています。

成人ISA各年の稼働口座数は、開始初年度の9百万から始まりここ数年は毎年13百万程度で推移しています。

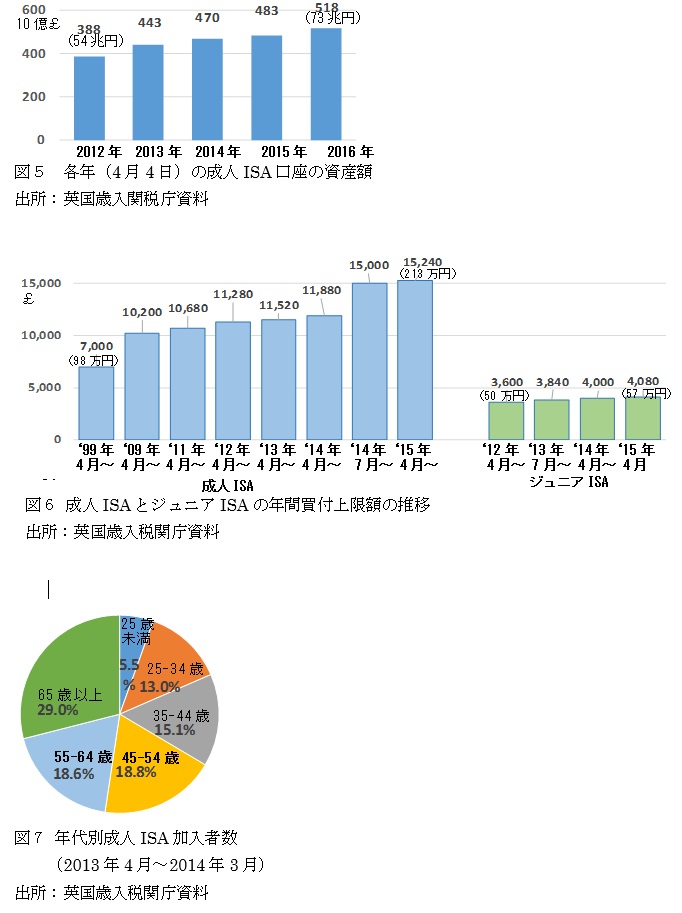

成人ISA口座での各年の拠出額総額は、上限額の引上げもあり年々増加し、初年度の284億£(4.0兆円)が2016年度では802億£(11.2兆円)に増加しています。

資産総額も2016年4月現在、5,178億£(72.5兆円)に達し、英国の対象人口に占める稼働口座の比率も20%を超えており、NISAの場合の4%程度と比較し、ISA制度が英国での個人資産形成手段として広く普及している現状です。

成人ISAの保有口座数を年齢階層別にみると、50歳代以上が7割を占めるNISAと比較し、ISAは比較的広い年齢層に分布しています。

ISAが英国で広く普及するに至った理由として、制度の恒久化や拠出額上限の引上げ、新制度の継続的な導入など積極的な制度改正があり、使いやすい制度となっていることが挙げられます。

ISA制度は、1999年4月の成人ISA開始当初、10年の時限措置だったものが、2008年に恒久化されました。ヘルプ・ツー・バイISAを除き、非課税となる期間にも制限はありません。それに対し、NISAは、投資可能期間は2023年までの10年間、非課税期間は5年間で、現行の内容では長期の資産形成に活用するには不十分です。

年間買付額の上限はNISAでは120万円(2016年1月以降)であるのに対し、英国の成人ISAは、制度開始当初の拠出額上限7,000£(98万円)が、年々引上げられ、2015年4月からは15,200£(213万円)になっています。

譲渡益や配当等が非課税扱いとなる金融商品も、NISAが上場株式や公募株式投資信託等に限定されるのに対し、ISAでは公社債、保険、預金も対象になります。

NISA制度普及に向けて課題とのFPの役割

金融庁の委託で行われたNISAの利用状況に関するアンケート調査(2016年2月)では

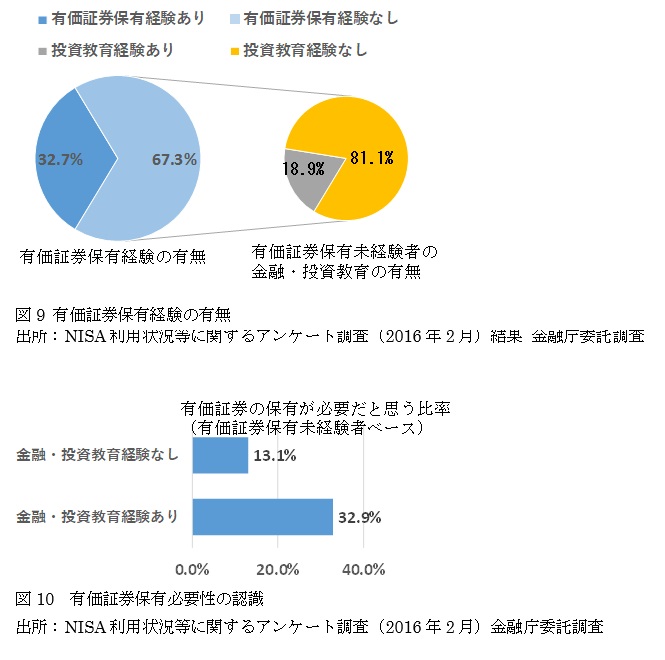

、調査対象者の内、有価証券を保有したことのない割合は7割を占めています。

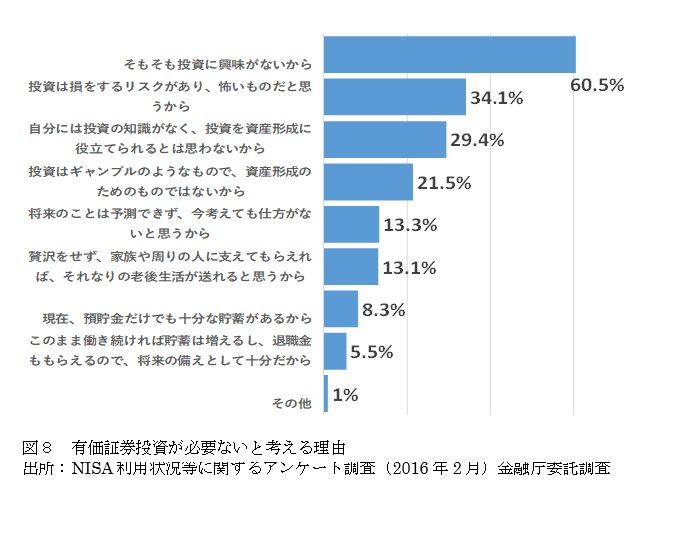

有価証券保有未経験者の内、今後も有価証券投資は必要がないと考える層に対してその理由を聞いたところ、「そもそも投資に興味がないから」が6割を占め、「投資は損をするリスクがあり、怖いものだと思うから」、「自分には投資の知識がなく、投資を資産形成に役立てられると思わないから」が各々約3割で続き、投資に対する否定的な考え並びます。

有価証券保有未経験者に対して行われた金融・投資教育に関する調査で、8割が金融・投資教育を受けたことがないと回答しています。また、有価証券の保有が必要だと考える比率は、金融・投資教育未経験者の1割に対し、金融・投資教育経験者の場合は3割で、有価証券保有への金融・投資教育の有効性が示される結果となっています。

英国でのISA制度普及の理由は制度の拡充により使いやすい制度になったことにあります。日本のNISA制度でも、家計での長期の資産形成に適した「積立NISA」の2017年1月からの開始が準備されています。積立NISAは、年間の拠出額上限は40万円ですが、非課税期間が20年間となるため、長期の積立分散投資に適した投資信託が対象商品として検討されています。

積立NISAの創設など制度の拡充や国・業界団体による広報活動が行われていますが、NISA制度の普及促進には、口座開設期間や非課税期間の恒久化、運用対象商品の公社債等への拡大、買付上限額の引上げ、非課税枠内での商品の乗り換えなど、使いやすくするための更なる制度の拡充が課題となります。

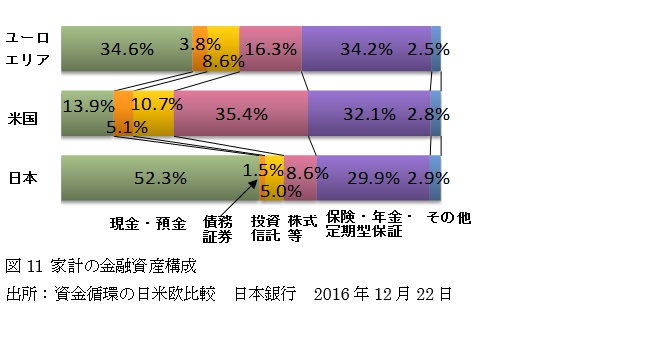

預貯金が家計の金融資産の過半を占め、投資に対して否定的な考えを持つ人の割合が多い日本では、NISAの活用を含め有価証券投資を増やすのは容易なことではありません。

公的年金制度への不安の高まり中、確定拠出年金制度の改正による対象者の拡大など自己責任による老後資金の確保が求められていますが、自己責任を求められるのは年金以外の資産形成の場合でも同様です。

家計の安定的な資産形成に向け、投資への不安を取り除くための金融・投資教育の実施に加え、各家庭のライフプランをもとに中立的立場で具体的な資産形成のアドバイスが可能なFPへの役割は高まっています。

一方、FPにとっての課題は、日本でのFPの認知度や利用率をいかにして欧米並みに引き上げるかであり、日本FP協会等による広報活動に加え、各FP自身の地道な努力が求められています。

CFP 岩船康則