注目すべき2つの改正点

生活者にとって税制を知り、活用することは生活を守り、また運用・投資を考える上で 欠くべからざることである。この意味で令和5年度税制改正は注目するべき改正点が多かった。

中でも岸田首相の唱える「資産所得倍増プラン」の目玉である少額投資非課税制度「NISA」の改正は将に“少額”であったがために運用・投資の中心ではなく1部の資金の運用という位置づけであった「NISA」が今後はその中核を担う規模になるという点で画期的改正ということが出来る。

だからこそその内容を確認し、今後の運用等を考えてみたい。

また今回は相続・贈与税制面でも注目すべき改正が行われているので、この点も確認する。

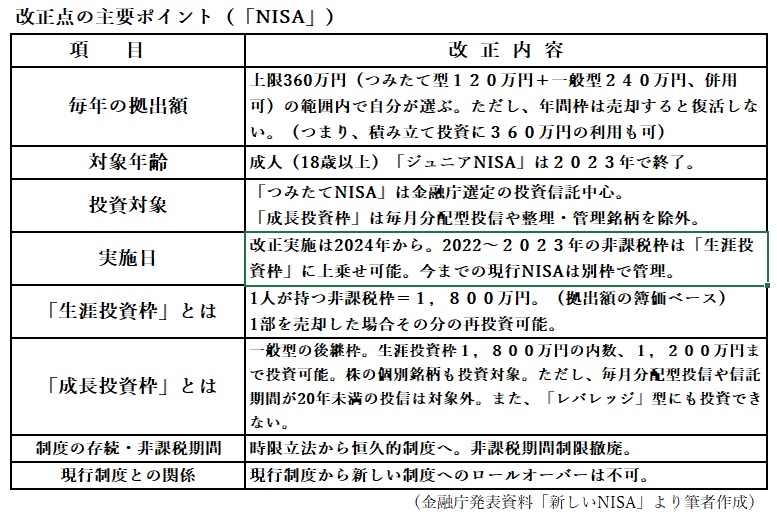

今回の改正は何が画期的といって、まず時限立法の制度が恒久化した点にある。これによって非課税期間(一般型23年、つみたて型42年)の制限がなくなり、いつ廃止になるか分からない点からも解放された。これからは安心して非課税枠を使って投資・運用が出来ることになる。

もう1点画期的な点は制度の拡大である。非課税枠が年間360万円に拡大したことで多くの生活者・投資家にとって主要な投資手段になってゆくと思われる。更に便利になると思われるのは生涯投資枠(1,800万円)が売却分を再投資出来るようになった点である。これによって 人生のライフイベントに沿って資金を使っても再び非課税枠を使うことが出来るようになった。

ここまでは良い点ばかり述べてきたが、ここで私は1つ疑問が芽生えてきた。果たして国民・生活者の何割が360万円の非課税枠を活用できるのだろうか、と。勿論非課税枠が360万円あるからといって全員が枠を使い切る必要はないかも知れない。自分の拠出可能額だけ投資・購入してゆけば良い。例えば、120万円に増額された「つみたて型」なら毎月10万円の投信積み立てが出来る。しかし、毎月10万円の積み立て投資が出来る余裕のある生活者はどれくらいいるのだろうか?更に一般型を含めた年間360万円の枠を使い切れる生活者はどれほどいるのだろうか?

勿論所得収入ベースで考えると少し多い金額だが、政府の狙いはストックにあるのではないか。日本の金融資産約2,000兆円の半分を占めるといわれる預貯金の1部でも投信購入や株式購入によって産業界に回し、日本経済の発展に役立てようと考えているのだろう。預貯金に眠る資金を非課税枠を使って投資信託・株の購入に回しましょうという訳だ。確かに今回の改正は頭のいい政策だと思う。税制を変更することで日本経済の回復を図ることが出来るし、このために新たな財政出動でお金を作るため国債を増発しなくてもよいからだ。

果たして目論見どおりゆくか?

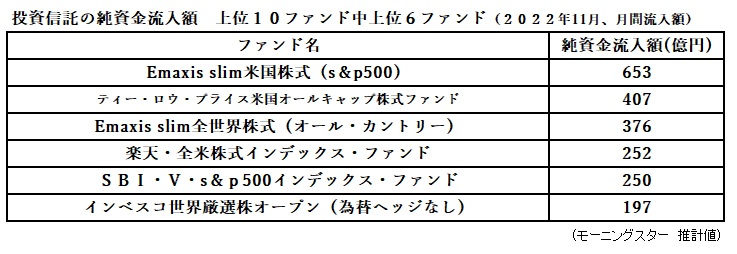

ここからは制度の改正点ではなく、実際の投資信託の運用先を見てみたい。私の疑問は制度が改正されても、その資金は欧米に流れ日本には向かっていかないのではないかという点にある。即ち、現在の投資信託の投資先を見ると以下の表のようになる。

表を見て明らかなように既に日本の生活者・投資家は人口減少社会・低成長経済と化した日本への投資から離れ、国際分散投資特に欧米・突き詰めればS&P500等への投資にその資金を向けている。この方向は間違っているわけではなく、その成長性・収益率を勘案すれば理にかなった投資を実行していると言える。それだからこそ今回の改正によって解き放たれた資金が政府の思惑とは別に欧米特にアメリカ等へ流れていっては元も子もないことになるのではないかと危惧している。

やはり行われた遡り期間の延長(資産課税・相続税)

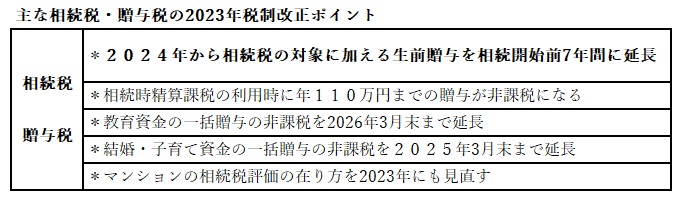

税制改正案によると、今回の改正は“資産移転の時期の選択により中立的な税制の構築”が狙いだという。それは1つには「相続時精算課税」に暦年課税と同水準の基礎控除を創設し、使いやすくすると同時に暦年課税の相続財産に加算する期間が3年から7年に延長された。

私が注目するのはやはり暦年課税の相続時の遡り期間が3年から7年に延長される点だ。これでいよいよ駆け込み生前贈与は益々難しくなる。これからは長い目で計画的に、早くから贈与を心がけていかないと対策が全て無効になる恐れが出てきた。やはり自分の子供・孫がお金を必要とする時期に助けることがお金を生かしてゆくことに繋がると思う。そして、その時期は自分が

相続を気にするずっと以前、子供の結婚・自宅購入時等であって、それは自分が50歳、60歳代でも当事者であることを示している。また、この時期を逃した生活者にとっては孫等への「教育資金一括贈与」特例は2026年3月まで延長されたので活用を検討するに値する。

CFP 重田 勉