近年、共働き世帯数が増加しており、「妻がフルタイム」「妻がパート」で一定額以上の収入がある場合、『扶養に入る』ことが出来ず『扶養』に縁がないと思われていた方、必見です。

女性の社会進出、男性の育児・家事参加、働くことに対する意識が変化し、産休・育休支援制度の充実を背景に出産・育児で退職するのでなく休暇後に職場復帰する傾向にあります。

産休・育休中の収入が減少した場合は、要件を満たせば、配偶者の『扶養』に入ることできて、配偶者の税金を減らすことができたり、保育料が安くなったり、企業にもよりますが、「扶養手当」なんておまけがついてくるかもしれません。というお話です。

◆そもそも『扶養』って?

・「扶養に入る」の『扶養』には、社会保険上の『扶養』と税制上の『扶養』の2種類あります。

- 社会保険上の『扶養』

健康保険では、「被扶養者」、厚生年金では、国民年金の「第3号被保険者」という扱いになり、夫の保険料で自分の健康保険料や年金がカバー出来ます。産休・育休の前に自分で社会保険に加入していた場合、事前に申請をすると産休・育休中の社会保険料は免除で、自分の健康保険や厚生年金に加入し続けることができるので、改めて夫の扶養に入る必要はありません。

- 税制上の『扶養』

共働きで各々に収入がある場合、それぞれの給与から税金が徴収されますが、一方の収入が一定金額以下の場合、もう一方の収入から控除を受けることができます。「配偶者控除」と「配偶者特別控除」です。この控除により、扶養している人の所得税や住民税等が軽減されます。

この2つの扶養は要件も異なり、制度としては全くの別物です。

今回お話するのは、産休・育休による収入減少で受けられるのは②の税制上の『扶養』です。

(以下、納税者を「夫」、配偶者を「妻」と想定して話を進めます。)

◆税制上の扶養に入るための要件

・「配偶者控除」あるいは「配偶者特別控除」を受けることの出来る控除対象配偶者とは、その年の12月31日の現況で、①から④のすべての要件に当てはまることが必要です。

≪要件≫

- 民法の規定による配偶者であり、(内縁関係は該当せず)納税者と生計を一にしていること

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと(専従者給与、専従者控除が受けられるため)

- 合計所得金額が133万円以下であること

- 納税者の合計所得金額が1,000万円以下であること

※「配偶者控除」と「配偶者特別控除」の違いは、下記の通りで、いずれかを受けることができます。

◎「配偶者控除」・・・合計所得金額が48万円以下。控除額は、38万円ですが、配偶者の年齢によって控除額が異なり、その年の12月31日現在の年齢が70歳以上の場合、控除額は、48万円。

◎「配偶者特別控除」・・・合計所得金額が、48万円超133万円以下。所得に応じて控除額が異なる。

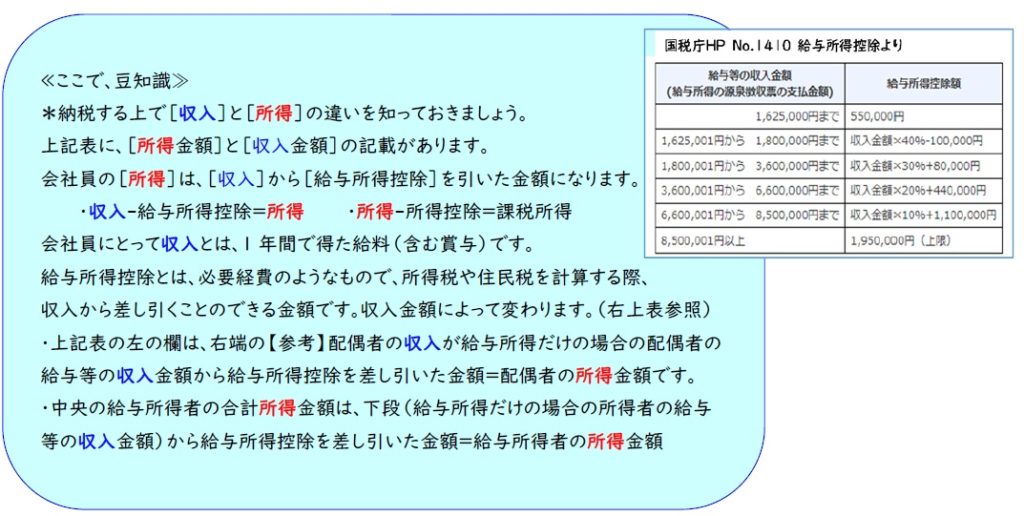

◇控除額は、控除を受ける納税者本人のその年における合計所得金額及び配偶者の合計所得金額に応じて次の表のようになります。

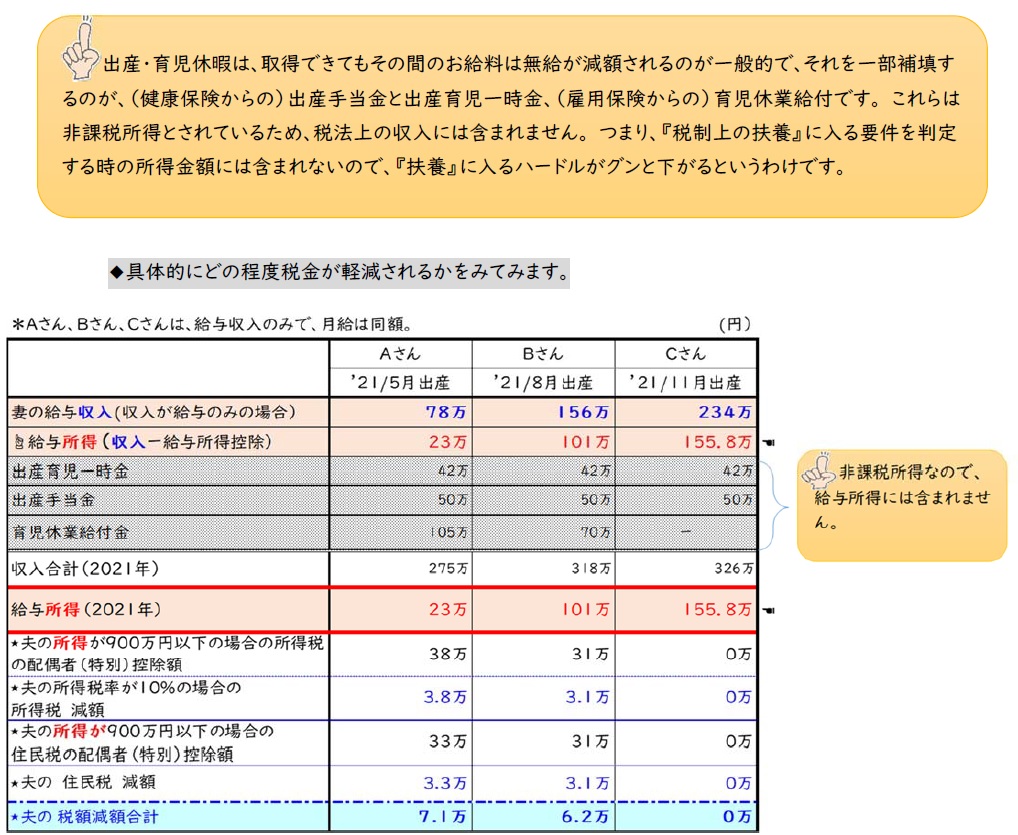

・A、B、Cさんは、2020年は、フルタイム勤務で税制上の『扶養』から外れていました。

・2021年中に、3名とも出産し、出産・育児休暇を取得しました。

・出産月の違いで、2021年の給与所得が異なり、A・Bさんは、『扶養』に入りAさんは、配偶者控除を受け、Bさんは、配偶者特別控除を受け、それぞれ夫の税額が、軽減されました。Cさんは、所得が、133万円超で『扶養』に入ることができませんでした。

・2022年は、引き続き育児休暇や復職後の時短勤務などによる収入減で控除対象となる場合もありますので、年間の収入額によっては、『扶養』に入って税額が軽減できるかもしれません。

◆手続きのタイミング

※すべてご主人側の手続きになります。

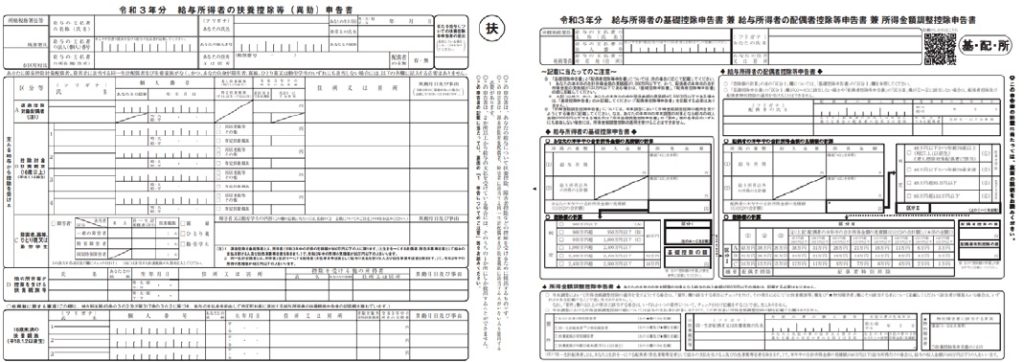

ア) 年末調整で申告する。・・・「給与所得者の配偶者控除等申告書」「基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」へ記入・提出する。

イ) 確定申告・・・(ア)を忘れた場合、翌年の確定申告で申請する。

ウ) 5年以内の還付申告/更生の請求・・・(ア)(イ)を忘れ、5年以内であれば遡及申請できる。その年に確定申告を実施していた場合、更生の請求となる。

*遡及できるとはいえ、年末調整で済ますのが、簡単だと思います。

ご自身の会社の給与担当者に年間の収入額を確認してみてください。もしも実際よりも収入を少なく書いて多く控除をされてしまうと、翌年に税務署から是正の案内が来て追徴されることになります。逆に収入を多く書いて少ない控除を受けた場合は損をしてしまうことになるので正しい金額を確認するのが間違いないと思います。正確な額をご主人の年末調整の用紙に記入し、控除を受ける手続きをしてください。

◆ポイントのまとめ

・配偶者(特別)控除は、所得税減税だけではありません。翌年の住民税の納税額も減額されます。

・通常、認可保育園の保育料は住民税額によって決まるので、『扶養』に入ることで、住民税が安くなれば保育料が下がる可能性もあります。

・企業によりますが、扶養手当制度のある場合、出産育休中でも加入できることもあります。制度の有無の確認と条件をチェックしてみましょう。

・産休・育休取得年度だけでなく、復職後の時短勤務などによる収入減で控除対象となる場合もありますので、復職後でも年間の所得額によっては思いがけず節税できるかもしれないので、ぜひ確認してみてください。

・過去に手続きを忘れていた方も5年間遡及申請ができます。

2021年10月 CFP 石黒貴子