『老後資金・2千万円問題』と聞いて、「ああ、あの事か」と頭に浮かぶ方は多いだろう。

2019年6月3日に、金融庁の「市場ワーキング・グループ」が公表した報告書「高齢社会における資産形成・管理」(以下、報告書と記す)に記載されている「老後の資金は、2千万円不足する」と言う文言に、世間が大炎上した一件である。

報告書発表時は、出来栄えに胸を張っていた麻生太郎・金融担当大臣が、各方面の批判から、6月11日には一転して正式報告書としては受理しないこととなった。

既に8か月前の出来事であり、発表当時種々のマスコミでも取り上げられているが、今一度報告書の内容を読み返してみた。

報告書は金融庁のホームページに、今でも掲載されているので、興味のある方はご一読ください。https://www.fsa.go.jp/singi/singi_kinyu/base.html

(金融庁ホームページトップ⇒金融制度等(審議会・研究会等)⇒金融審議会⇒答申・報告書等)

この報告書は、①報告書本体、②資料、③概要の3つから成り立ち、全部で56ページ有る。さらに別紙と参考資料が各1部付随されている。

ワーキング・グループは20数名から構成され、大学教授・新聞等のマスコミ関係者、金融会社、FPと多彩な顔ぶれである。

1) 報 告書概要

少し長くなるが、報告書の概要を以下に述べる。

報告書は3つの部分:

1.現状整理(高齢社会と取り巻く環境変化)

2.基本的な視点及び考え方

3.考えられる対応

から成る構成である。それぞれの内容を要約すると:

1.現状整理(高齢社会と取り巻く環境変化)

この章では、高齢化社会に向かい:

① 健康寿命(健康上の問題で日常生活が制限されない期間)と平均余命の間の期間の、金銭面での対応の必要性。

② 単身世帯の増加や認知症の増加による、今まで標準と考えられてきたモデル ケースの急激な変化

と言う環境変化の側面を論じ、次に:

③ 景気停滞による賃金の伸び悩みや退職金額の減少による、高齢世帯の収入低下

④ 高齢者の就労継続

から、収入の減少はあるものの、依然シニア層の金融資産保有率は若年層よりは高くなっていることを指摘している。

老後の生活で年金収入から不足する分、金融資産を取り崩さざるを得ないのが現実だが、一方で資産寿命を延ばすためには運用(投資)が必要と思っていても、いざ投資をするとなるとなかなか実行できず、意識と行動の乖離がある。

2.基本的な視点及び考え方

この章では1章で論じた、取り巻く環境の変化を踏まえて、備えるべきこととして:

① 自分のライフプランを見つめ直し、自分自身の状況(収入・支出・保有財産等)を『見える化』することが重要。

② 年金金額の減少も視野に入れつつ、年金収入から不足する金額の充填を考えなければならない。それには、資産寿命を延ばす必要がある。

③ 併せて、認知症罹患リスクも考える必要がある。

3.考えられる対応

個人および金融サービス側についての必要な対応を述べている。

① 個人については、各人生ステージに対して、資産寿命を延ばすために備えるために知っておくべき対応の助言を行い。

② 金融サービス側へは、顧客サポートを顧客の年齢層別に提言している。

基本は『顧客本位』であること。

③ 資産寿命延長のための環境整備として、つみたてNISAやiDeco*1の更なる普及と改善を提言している。また若年層の金融リテラシー向上のための施策や高齢顧客保護にも触れている。

この報告書自体、何らおかしいことは言っておらず、極々真っ当な内容である。

特に1章・2章はFPが、顧客にライフプランの相談に乗る際の『定石』とも言える論法だ。それでは、何故炎上したのかを考えてみたい。

2)なぜ炎上したのか?

「30年で約2,000万円の(貯蓄の)取崩しが必要となる。」(1.現状整理 (3)金融資産の保有状況の項に記載)の一文が、やはり読者に一撃を与えたと想像される。

一方、2,000万円の貯蓄の取り崩しが必要となる根拠は、理路整然としている。

曰く:

・リタイヤ後の収入と支出の差額(赤字額)は月に平均約54,520円(年額で約65万円)である。

↓

・リタイヤを60歳として、90歳まで生きるとして30年間に赤字額は、

65万円/年×30年=1,950万円(約2,000万円)

↓

・よって30年で約2,000万円の貯蓄の取り崩しが必要。

3)平均値の錯覚

「2,000万円問題」が世間で炎上した際、月に約5万4千円不足するという根拠について指摘されることが多かった。

不足する5万円の根拠は、報告書の10ページに載っている『第21回市場ワーキング・グループ(厚生労働省)』からの引用図である。(なぜか、この図は非常に見難い)

高齢夫婦無職世帯(元サラリーマンの夫と専業主婦の妻)の収入は、主に年金収入で209,198円。それに対し支出は、263,718円。

差し引き263,718円 - 209,198円= 54,520円の赤字。

つまり貯蓄を取り崩すことになる。とここまでは、単なる計算式。

問題は、収入と支出の出所で、元ネタは総務省の家計調査(2017年)とある。

さらに元ネタに遡ると、調査対象の平均値を用いている。

この平均値が、実は曲者なのである。

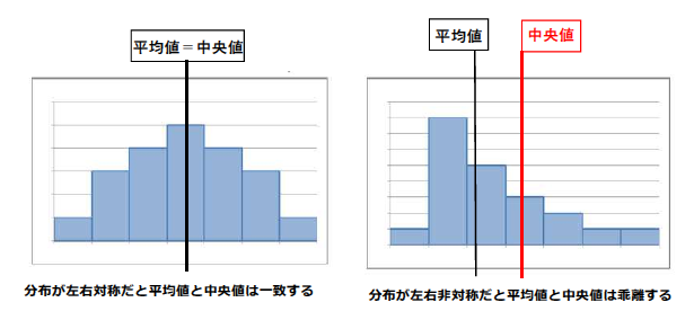

一見すると、平均値は全体の真ん中を表していると思われがちだが、統計の内容によっては『真ん中の値』を必ずしも表していない場合がある。

統計学には、分布の単純平均である平均値と、分布の真ん中を示す中央値がある。

下の図のように、対象とする分布が左右対称である場合(正規分布)には、平均値と中央値は一致するが、非対称の分布では平均値と中央値は乖離する。

世帯収入や貯蓄額の分布は、左右非対称となるようだ。(少数の富裕層が平均値を押し上げるのが、世の中の習わし)

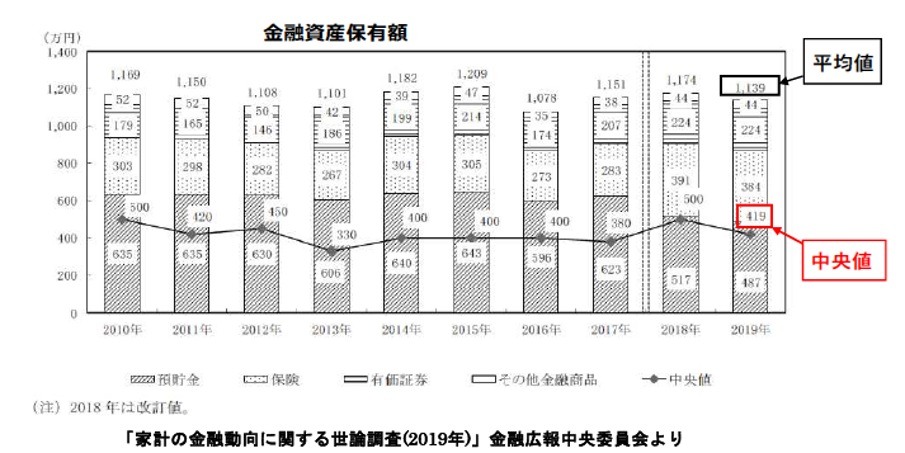

実例として、下図は二人以上世帯の金融財産保有状況である。

2019年の金融財産の平均値は、1,139万円に対し、中央値は419万円と倍以上の開きがある。本質的に、人それぞれで異なる収入や支出を一つの平均値で語ったところに無理があった。(報告書の中の高齢夫婦無職世帯の支出でも、持ち家を前提にしている。 借家だった場合は更に支出は増えることになる。)

4)年金は「100年安心」?

それでは、平均値を使って計算したことが問題の本質なのであろうか?

2,000万円ではなく、1,000万円不足すると言えば炎上しなかったのか?

以下は、筆者の個人的見解として聞いていただきたい。

2,004年の公的年金制度改革の際に、連合政権下の公明党所属の坂口厚生労働大臣(当時)が「年金百年安心プラン」を提唱した。

現在の年金制度は、現役世代から徴収した保険料でリタイヤした世代を支える、言わば「仕送り方式」(正式には賦課方式)である。

少子高齢化で現役世代が減少し、反対に年金をもらうリタイヤ世代の数も年金を受け取る年数も増加すれば、当然年金制度の維持は苦しくなってゆく。*2

その点を野党に突かれた安倍首相は、昨年6月の参議院決算委員会で「マクロ経済スライドにより、百年安心の制度ができた」と訴えた。

マクロ経済スライドとは、年金加入者(現役世代)の減少や平均寿命の延び、および社会の経済状況を考慮し、年金の給付金額をカットする制度のことだから、年金制度を維持する代わりに、給付額は減らすと言っているも同じである。

現に、安倍首相も「100年安心は仕組みとして確保する」と国会で強調した。

すなわち裏を返せば、年金制度は継続可能だが中味(支給額や支給開始年齢)は変わる可能性があると言っている。

一方、「百年安心な年金制度」と聞いた一般国民は、年金制度の持続性に安心すると共に、年金さえあれば老後の生活は安心だと勘違いしたのでは無いだろうか。

と言っては言い過ぎであれば、薄々老後の生活には具体的な金額のイメージは無いまま、年金以外の蓄えが必要だと思っていたところに、年金制度は安心だと言われて、老後の蓄えの必要性が心の隅に押しやられてしまったのかも知れない。

そんな中で、報告書が老後の資金は2千万円不足すると具体的な金額(しかも決して少額ではない)を、さも当たり前のように記載したため、炎上したのだろう。

ただ、炎上したおかげ(?)で、老後の資金に対して世間の目が向いたことも事実で ある。実際、報告書発表後に個人型確定拠出年金(iDeco)の口座開設数が増加したそうである。

これを契機に、自分の老後の資金計画を振り返ってみてはどうだろう。

誰が何と計算しようが、自分の老後資金計画は自分で立てなければならない。

収入に合わせた支出(生活)が必要で、収入より支出が多くなれば、蓄えを取り崩すことは必然である。

蓄えが底を突いてから、慌てることがないように、前もって老後の計画を立てておくことが肝要だ。

新型コロナウィルスについて「正しく恐れる」必要があるのと同様に、老後資金については「正しく心配する」ことが必要だ。FPのアドバイスを受けるのも一つの方法で ある。

*1 iDeco :個人型確定拠出年金

*2 実際は年金資金の半分は税金(公庫)で賄われてるが、苦しいことに変わりはない。

AFP 前川敏郎